伍德麦肯兹全球光伏研究团队发布最新研究报告 Global solar PV market outlook update: Q1 2023《全球光伏市场展望:2023 年第一季度》,追踪各区域市场的光伏政策及市场动态,预测未来十年的装机容量发展。

中国光伏行业将迈入百吉瓦时代

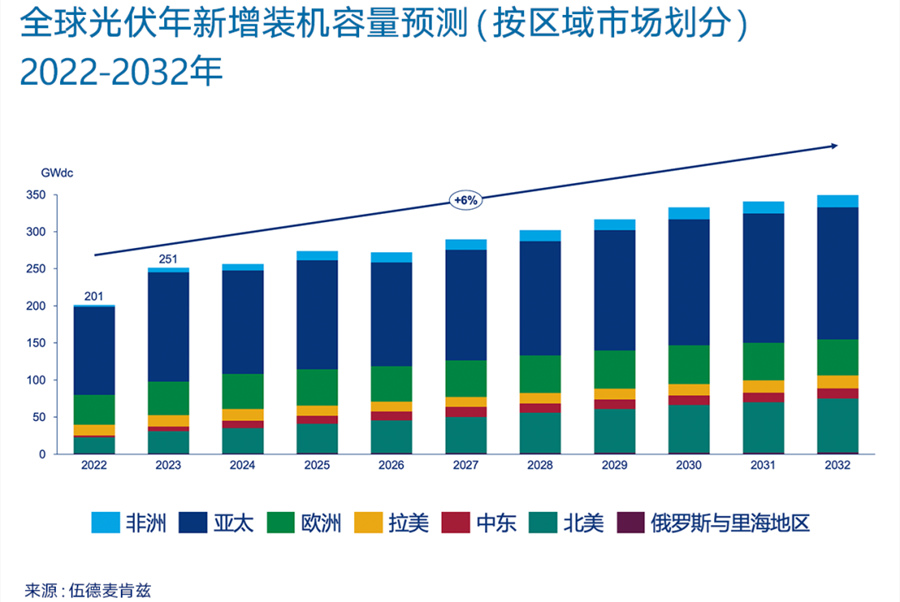

伍德麦肯兹预计,2023 年,全球光伏新增装机容量将创历史新高,达到 250GWdc 以上,同比增加 25%。

中国市场将继续巩固全球领先地位。伍德麦肯兹预测,2023 年,中国新增光伏装机容量将达到 110GWdc 以上, 占全球新增总量的 40% 之多。在“十四五”期间,国内年度增量都将保持在 100GWdc 以上的水平,中国光伏行业将迈入百吉瓦时代。在供应链产能扩张,组件价格回落以及第一批风电光伏大基地即将全部并网的趋势下,2023 年集中式光伏装机容量预计大幅增长,有望超过 52GWdc。此外,整县推进政策将持续助力分布式光伏发展。然而,新能源装机量激增背后,在山东、河北等装机大省,弃风限电风险和辅助服务费用等问题逐渐显露,或将减缓分布式领域投资,2023 年的分布式装机量或将有所回落。

政策和监管支持将成为全球光伏市场发展的最大推力:美国《通胀削减法案》(IRA)将向清洁能源领域投入 3,690 亿美元;欧盟 REPowerEU 法案设定了到 2030 年实现 750GWdc 的光伏装机目标;德国计划引入针对光伏、风电及电网投资的税收抵免政策。基于此,预计 2022-2032 年,全球光伏并网装机将以年均 6% 的速度增长。到 2028 年,北美在全球光伏年新增装机容量中的份额将超过欧洲。

光伏供应链压力缓解,但价格波动风险仍在

随着双面组件的广泛采用、硅片尺寸的增大以及材料技术的进步,过去两年上涨的光伏度电成本(相关阅读:伍德麦肯兹 | 2022 年可再生能源度电成本分析:中国新能源电力价格竞争力增强)和设备价格将在未来几年内下降。多晶硅价格仍波动剧烈,也是导致去年组件成本上涨的主要原因。多晶硅价格在去年 12 月的短短几周内下跌超过 40%,但由于主要生产商减少销售并增加库存以支撑价格,多晶硅价格在不到一个月的时间内反弹超过 50%。

受限于中国在光伏供应链的全球主导地位,印度、美国及欧洲纷纷计划打造本土光伏供应链,以减少对中国进口产品的依赖。此外,印度在 2022 年对从中国进口的光伏电池片和组件分别征收 25% 和 40% 的基本关税。

屋顶光伏:审批流程便利、零售电价较高

分布式光伏安装方便、审批时间较短,成为亚洲市场的增长点(印度除外)。去年,较高的零售电价和多项激励政策,促进了欧洲户用光伏装机容量的增长。预计 2023 年,欧洲户用光伏新增装机容量将接近 16GWdc,同比增长 5%。

2022 年,美国户用光伏的年新增装机容量首次超过 5GWdc,尽管第四季度出现了比预期更强的季节性新增装机容量下滑和价格上涨等不利因素。伍德麦肯兹预计,2023 年加州户用光伏装机容量将保持稳定增长,但分布式光伏补贴法案(NEM 3.0)的实施将导致 2024 年加州户用光伏市场有所收缩。

并网审批延迟、电网建设落后是制约全球发展的主要瓶颈

在拉美市场,智利的电网建设滞后于该国可再生能源发展,导致该国电力系统难以消纳可再生能源,引发可再生能源电价不及预期的情况。智利国家能源委员会已经启动了新一轮输电项目招标来解决这个问题,并提出了改善短期能源市场的建议。拉美地区的主要市场(如巴西)仍将面临类似的挑战。

随着欧盟多个成员国计划在 2030 年之前大规模部署可再生能源,欧洲许多成熟市场也面临着日益严重的电网瓶颈问题,荷兰市场尤其严重。

(图片来源:veer 图库)

来源 / 伍德麦肯兹 WoodMac