上周,由于主要煤炭进口国需求低迷,对市场支撑乏力,国际动力煤价格整体呈现下行走势。东北亚地区电厂库存维持高位,叠加日澳年度动力煤合同谈判价格低于市场预期,高卡煤价格承压下行。同时,多数进口煤与中国国内煤价格倒挂,买家采购意愿不强,印尼动力煤价偏弱运行。

供应端

1、印尼

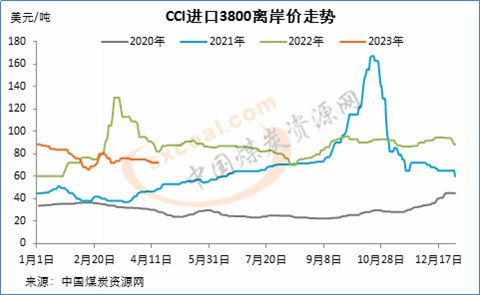

上周,继续受印尼斋月及部分主产区降雨影响,外矿货源偏紧,矿方挺价意愿强。截止上周晚些时候,印尼 3800 大卡巴拿马型动力煤离岸价报 73 美元 / 吨,较前一周下降 1.5- 2 美元 / 吨。

截至 4 月 14 日,CCI 进口 3800 大卡动力煤离岸价为 72 美元 / 吨,较前一周下降 1.5 美元 / 吨,较上月同期下降 3 美元 / 吨。

据市场消息称,近日印尼基泰扩公司(KIDECO)旗下一煤矿发生事故,导致该煤矿自 4 月 8 日起暂停生产及装运,预计到 4 月 18 日左右方能恢复。不过有消息人士预计,由于该煤矿主要供应长协煤,每月仅有 7、8 船现货煤供应,因此预计这一事件对印尼煤炭市场整体供应的影响有限。

2、俄罗斯

受中国买家采购兴趣疲软影响,上周,亚太市场上俄罗斯动力煤价有所回落。据市场参与者表示,截止 4 月 13 日,俄罗斯 6000 大卡煤东方港离岸价 126 美元 / 吨左右,较前一周下降近 6 美元 / 吨。

截止 4 月 14 日当周,CCI 俄罗斯 5000 大卡动力煤远东港离岸价为 103.5 美元 / 吨,较前一周下降 2.5 美元 / 吨;CCI 俄罗斯 5500 大卡动力煤离岸价 118.5 美元 / 吨,较前一周下降 4.5 美元 / 吨。

国内贸易商表示,中国买家对 5 月船期的俄罗斯煤采购兴趣低迷,而预计短期内还将保持这一态势。同时,随着大型货船运费上涨,俄罗斯西向港口煤炭价格进一步回落。

3、澳大利亚

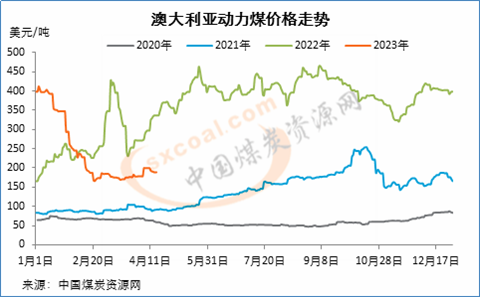

上周,澳大利亚高卡动力煤价格明显回落,主要是由于日澳年度动力煤合同谈判价格低于市场预期。截止 4 月 14 日,纽卡斯尔港动力煤价格为 188.8 美元 / 吨,较之前一周下跌 10.8 美元 / 吨,较前一月上涨 14.9 美元 / 吨。

全球矿商嘉能可(Glencore)与日本东北电力公司(Tohoku Electric Power)进行的 4 月份动力煤年度合同谈判敲定,高位 6322 大卡动力煤合同价为 200 美元 / 吨左右,远低于去年 10 月份达成的年度合同价 395 美元 / 吨。

日澳年度合同价通常作为澳大利亚矿商和日本电力企业之间签订其他供煤合同的参考,同时也为亚太地区其他煤炭贸易提供了依据。实际上,日澳年度合同谈判早在 3 月份就已经开始,但最初双方报价差距较大,嘉能可报价为 220-240 美元 / 吨,而日本东北电力公司意向出价为 180 美元 / 吨左右,双方对市场基本面的预期差异造成了出价差距较大。

4、南非

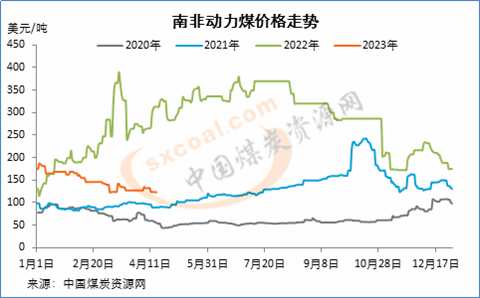

上周,南非动力煤价格同样呈现下行走势。截止 4 月 14 日,南非理查兹湾动力煤离岸价为 123.6 美元 / 吨,较前一周下降 8.8 美元 / 吨,较上月同期下降 18.4 美元 / 吨。

上周,南非理查兹湾港煤炭库存(RBCT)较前一周增长 9% 至 381 万吨,这一库存水平远高于上年同期的 252 万吨。不过据了解,南非当地向理查兹湾港的煤炭运量有所减少,截止 4 月 9 日当周,向该港的铁路煤炭运输量为 93.5 万吨,较前一周下降 15%。

南非国家货运公司(Transnet)近日表示,其运营的煤炭出口铁路线将于 7 月 11-20 日迎来年度检修,届时南非北部走廊将停运,而这也是当地煤炭产区将产煤运往理查兹湾港的主要铁路线。检修期间,理查兹湾港煤船仅靠拉运港口库存,在检修前的几周内,预计该港煤炭将逐渐累库,检修期间库存将出现下降。

需求端

1、中国

上周初,中国进口动力煤市场一直维持低迷态势,随着国内市场走弱,而外矿报价坚挺,进口煤成本较国内煤倒挂逐渐明显,受此影响,贸易商对进口煤的询货兴趣普遍减弱。

临近周末,进口市场询货逐渐增多,电厂中标价格止跌,市场煤价也呈现企稳态势。截止上周晚些时候,市场上 3800 大卡煤投标价普遍达到 630 元 / 吨以上。印尼 3800 大卡巴拿马型动力煤离岸成交价 73-74 美元 / 吨左右。

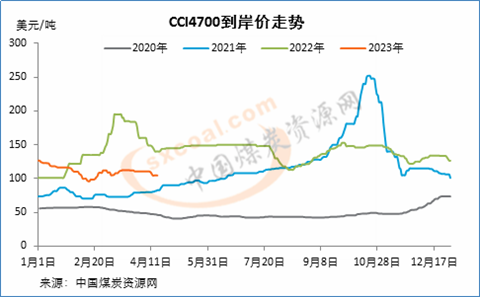

截止 4 月 14 日,CCI 进口 3800 大卡动力煤中国南方港到岸价为 81.5 美元 / 吨,较前一周下降 2.5 美元 / 吨;CCI 进口 4700 大卡动力煤到岸价为 104.5 美元 / 吨,较前一周下降 6 美元 / 吨。

2、日韩

上周,多数日本动力煤到岸价较前一周下降,主要是受日澳动力煤年度合同价低于预期影响。日本输电系统运营商数据显示,4 月 7 日 - 4 月 13 日,日本平均电力需求为 8.64 万兆瓦,较前一周上升 1.3%。日本电力交易数据显示,截止 4 月 16 日当周,日本在运营煤电能力预计为 3.55 万兆瓦,略高于前一周的 3.54 万兆瓦,但较过去五年来同期均值上涨 8%。

由于韩国燃煤发电能力维持低位,上周韩国高卡煤到岸价普遍下滑。同时,由于韩国电企库存普遍维持高位,部分市场参与者预计未来几周俄罗斯煤价仍有下行空间。

根据韩国电力交易所对电厂的维护计划,截止 4 月 16 日当周,韩国在运营燃煤发电能力预计将较前一周下降 3.2% 至 2.1 万兆瓦。尽管目前韩国煤电装机能力已增加至 10.4 万兆瓦,但总体来看,在运营燃煤发电能力连续第四周低于过去四年来平均水平。

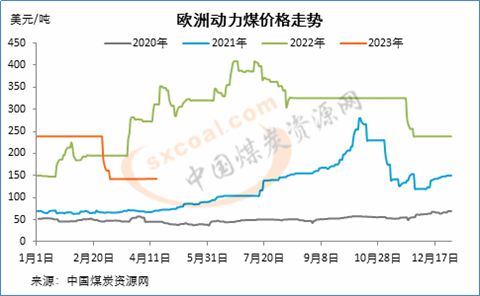

3、欧洲

上周,欧洲动力煤价格相对持稳,不过当地对动力煤的现货需求仍保持低迷。4 月 14 日,欧洲 ARA 三港动力煤价格为 142.5 美元 / 吨,较前一周上涨 0.2 美元 / 吨,较上月同期上涨 0.5 美元 / 吨。

同时,德国燃煤发电能力有所下降,德国弗劳恩霍夫太阳能研究所(Fraunhofer)数据显示,截止 4 月 13 日当周,德国硬煤平均发电能力仅为 2750 兆瓦,远低于前一周的 6970 兆瓦,主要是由于受风力发电能力大幅增加。上周,德国风力发电能力由前一周的 6870 兆瓦上升至 2.1 万兆瓦。

由于供应充足和消费减少,上周五,欧洲天然气价格一度下跌 1.7%,自年初以来已下跌约 45%。作为欧洲基准的荷兰近月天然气期货下跌 1.3%,至 41.57 欧元 / 兆瓦时。4 月初的气温低于往常,意味着天然气仍被用于取暖,从而减少了库存。但最近的气温回升使天然气库存增加了近 1 个百分点。不过,预计 4 月晚些时候欧洲西北部的天气会更冷。

(图片来源:veer 图库)

来源 / 煤炭资源网