近期国际油价延续偏强运行趋势,化工市场成本支撑进一步巩固。终端需求复苏力度有限,化工市场表现出明显的差异化走势,近油端产品表现略强,而靠近终端位置的产品多弱势震荡运行。短期内原油或高位震荡,化工市场无忧成本坍塌风险,但涨幅累积之后出现阶段性的回调存在可能。需求侧目前依然处于修复状态中,近油端产品的市场表现或强于依赖终端需求的远油端产品。

自 OPEC 宣布减产以来,国际油价延续偏强运行趋势,此外,美东时间周三(4 月 12 日)晚间公布的美国 3 月通胀率降至近两年来最低水平,这提升了市场风险偏好,美元回落,原油再次显著上涨,WTI 收盘价达到 83.26 元 / 桶,刷新年内新高,较 3 月中旬创造的年内低点反弹幅度已达 25%左右。

国际油价大涨背景下,国内石化产品反映平淡并且价格变动差异化显著

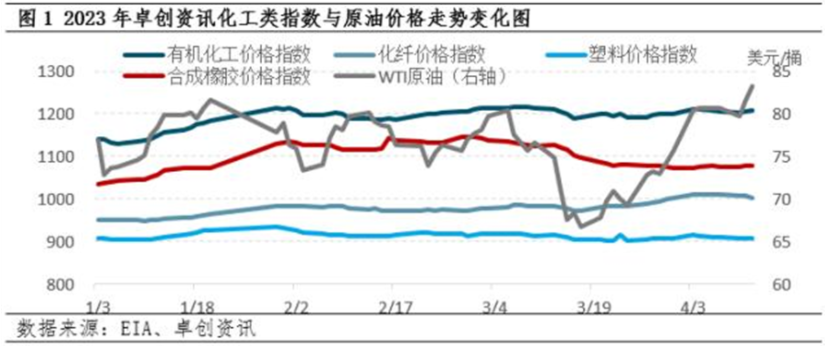

原油上涨以来,国内化工市场整体表现不温不火,虽有部分产品有所跟涨,但也有为数不少的产品反而呈现下跌趋势。在此期间,卓创资讯有机化工价格指数仅上涨了 1.4%(见图 1),而在统计的 86 个石化产品中,期间上涨的数量为 30 个,占比 35%;平稳的个数为 5 个,占比 6%;下跌的个数则达到了 51 个,占比 59%。

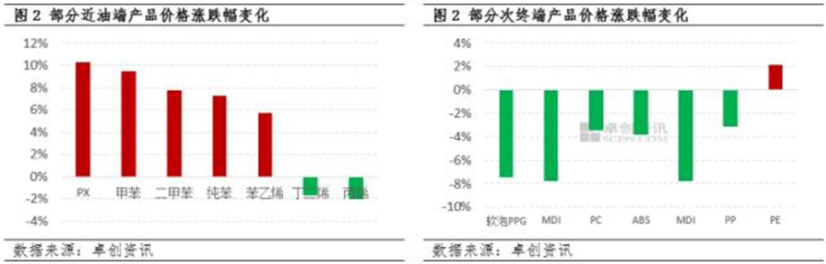

此外,从具体产品来看,涨跌趋势及幅度也存在较大的差异。近油端的芳烃系明显跟涨较为积极,其中 PX 上涨了 10.3%(见图 2),甲苯、二甲苯、纯苯等涨幅分别达到了 9.4%、7.8%和 7.3%,在此轮行情中处于头部位置。同为近油端产品,烯烃板块则表现不佳,丙烯、丁二烯在此期间分别下跌了 2.0%和 1.7%,说明在供需矛盾及需求端掣肘下对于成本端的消化能力偏弱。此外,远油端产品,尤其是靠近终端位置的产品普遍表现不佳,除 PE 小涨 2.1%以外,PP、ABS、PC、MDI、软泡 PPG 等则出现了 2%-8%之间不等的跌幅(见图 3),说明汽车、家电、家具等终端商品需求复苏乏力的情况对于相关原料形成了一定的负反馈,这在卓创资讯化工类价格指数的不同变化中也可以得到验证。代表基础化工原料的卓创资讯有机化工价格指数在原油上涨期间反弹了 1.4%,而靠近终端位置的塑料价格指数仅上涨了 0.3%,合成橡胶价格指数则出现了 1.8%的下跌。

成本支撑效果弱化,石化产品复苏不力的症结仍在于供需两端

尽管自 3 月中旬以来,原油已实现了超过 20%的涨幅,但石化产品整体跟进步伐较为沉重,主要症结仍在于供需两端,尤其是需求侧的掣肘。防控政策优化以来,国内经济逐渐修复,但消费端的潜力仍未得到充分释放,加之部分行业由于优惠政策退坡,因此从终端品的反馈效果来看,并没有对于石化产品价格形成成本之外的有效支撑。此外,出口端来看,2023 年 1 - 2 月,中国有机化工品累计出口金额同比下降 16%,塑料及橡胶累计同比下降 6%。欧美等主要经济体为抑制高企的通胀水平,采取的激进加息政策,对全球经济造成负面冲击,很大程度上削弱了全球的需求。随着美国和欧盟的需求减弱,未来几个月亚洲石化产品出口增长可能会延续相对疲软的走势。此外,从供给端来看,由于近年来国内石化产能的高速扩张,目前众多石化产品的供给能力已达到高位,在目前需求相对疲软的背景下无疑加大了市场向好的难度。

目前来看,国际油价累计涨幅较大,需防范突发不确定因素引发的回调风险,以及由此引发的成本端对化工品市场的负反馈。不过在 OPEC 宣布减产、金融系统风险减弱及美国通胀率下降的情况下,油价已经具备了一定站稳脚跟的基础。除此之外,美国能源部长格兰霍姆表示美国计划补充战略石油储备,希望将战略石油储备(SPR)恢复到此前的水平,这在减产带来供应紧张背景下进一步提升了投资者对年内油价预期,油价回调的幅度有限,在此背景下化工市场在成本端铸就了一定价格基础。

终端复苏存在差异,化工品需求回升潜力或有所分化

从终端来看,房地产市场仍延续回暖状态,4 月 11 日,央行发布 2023 年一季度金融统计数据报告,人民币贷款同比创新高。数据显示,居民中长期贷款增加 6348 亿元,同比多增 2613 亿元,释放地产回暖信号。另外从销售端来看,二手房市场率先复苏,持续优于新房,并且在“保交楼”政策持续推进的情况下,房地产竣工修复的趋势或将延续,整体看房地产目前的复苏路径对于地产后端的产品需求将率先有所提振。新开工、施工等数据因为基数效应影响大概率将有所修复,但绝对数量的增长依然不容乐观。

汽车方面,1- 3 月,中国汽车产销累计完成 621 万辆和 607.6 万辆,同比分别下降 4.3%和 6.7%,汽车终端市场依然相对疲软,国内有效需求尚未完全释放,汽车消费恢复还相对滞后。后期来看,随着扩大消费政策的逐步落地,以及车企库存的释放带动观望情绪消耗,我国乘用车销量后续仍有上升空间,并带动产量出现修复,但基于基数效应增强及需求的弱支撑影响,回升幅度不会太大,因此对于橡胶、塑料、油漆等相关产品的带动作用也不宜过分乐观。

整体来看,短期内原油或高位震荡,化工市场无忧成本坍塌风险,但涨幅累积之后出现阶段性的回调存在可能。需求侧目前依然处于修复状态中,在这种情况下化工市场很难出现大的行情,市场或在窄幅波动中缓步回升,近油端产品的市场表现较大概率强于依赖终端需求的远油端产品。

(图片来源:veer 图库)

来源 / 卓创资讯