在国际能源股整体价值重估的背景下,三桶油对比国际公司,在两方面存在提估值空间:PB/ROE 本身存在低估,分红收益率也高于国际同行。基本面 ROE 水平相比国际同行的差距也是不容忽视的。重点看好:中国石化(A)、中国石油(A);建议重点关注:中国海油(H)。

1. 三桶油估值国际比较,是否严重低估?

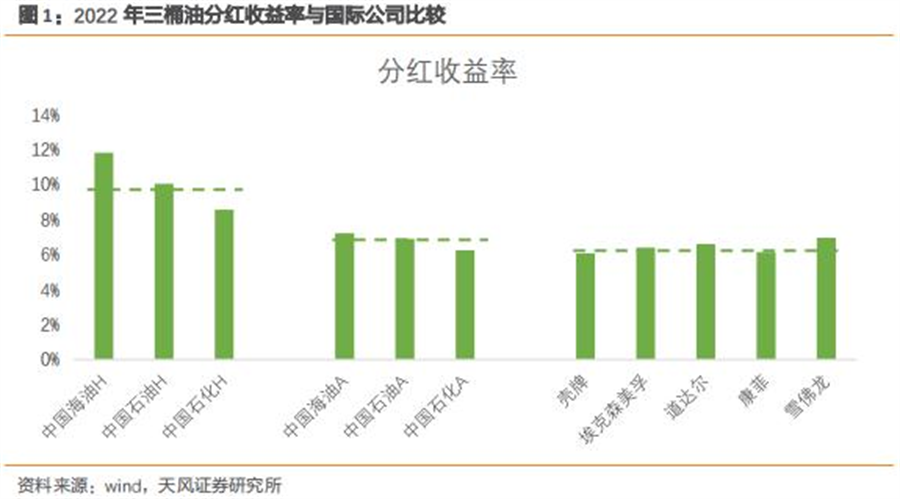

1.1. 分红收益率

将分红收益率放在最前面,因为我们认为分红收益率是最为保守的估值方法。当市场比较悲观的时候,追求安全边际的投资者倾向于看该指标。在我们分析三桶油和国际公司的分红时,都考虑了常规分红和回购股票两方面加总。

三桶油 A 股平均分红收益率 7%,三桶油 H 股平均分红收益率高达 10%,都高于国际公司平均的 6%。

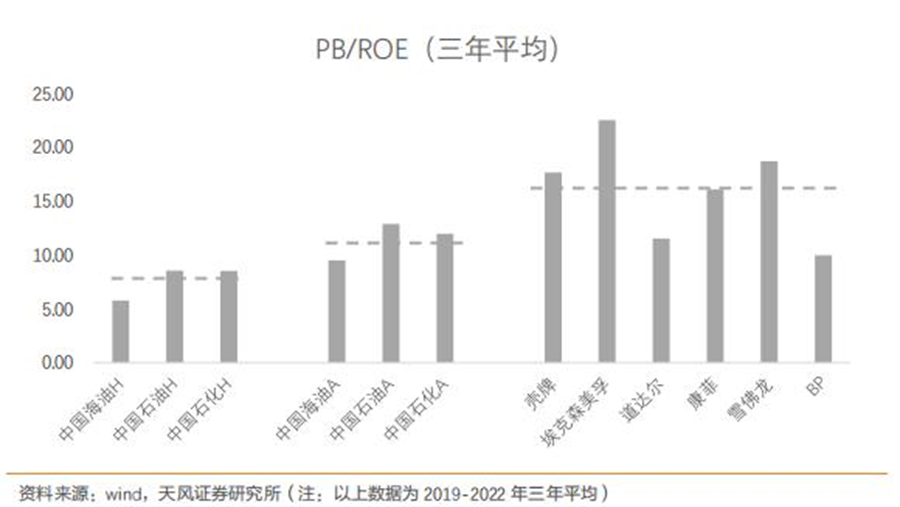

1.2.PB/ROE

在 PB/ROE 估值比较中,我们使用三年(2020-2022 年)平均的 ROE 水平,以求看到在中枢油价下的估值水平比较。三桶油 A 股平均的 PB/ROE 为 11.5 倍,H 股平均为 7.6 倍,均显著低于国际公司平均值 16.1 倍。

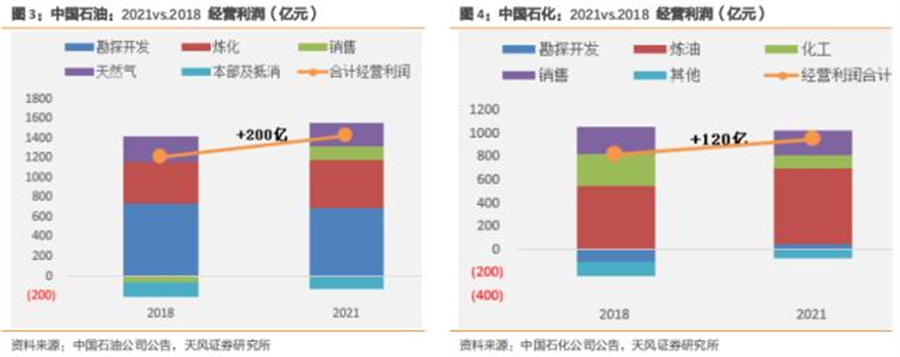

2. 业绩中枢正在潜移默化地提升(2021 vs.2018)

2021 年和 2018 年的 Brent 油价均值都在 71 美金 / 桶左右,这是个巧合,刚好可以帮助我们比较同等油价下两家公司的业绩中枢变化。

中国石化 2021 年经营利润比 2018 年 +120 亿左右,主要来自上游板块,即降本带来的好处。

中国石油 2021 年经营利润比 2018 年 +200 亿左右,主要来自炼化和销售板块。

3. 内生发展,如何进一步提升 ROE?

国际同行 PB 平均 1.9 倍,三桶油 A 股平均 PB 1.06 倍,三桶油 H 股平均 PB 仅 0.69 倍。

国际同行 ROE 三年平均 12%,三桶油 ROE 三年平均 10%,仍有提升空间。如果单看 2022 年,由于油价高位,考虑到产业结构差异,三桶油 ROE 相比国际同行差异更大。

4. 外部因素,将如何享受政策红利?

4.1. 成品油稀缺性提升,及消费税整顿

政策影响下,未来 3 年,预计国内芳烃产能停滞、烯烃增幅放缓、成品油甚至可能出现产能负增。

《2030 年前碳达峰行动方案的通知》明确要求,到 2025 年,国内原油一次加工能力控制在 10 亿吨以内,主要产品产能利用率提升至 80%以上。自 2021 年以来,国内已经没有审批新的炼油项目,这意味着国内的芳烃 PX 产能增长将进入停滞期,供给压力将得到明显缓解。

成品油方面,考虑到原油加工能力总体不增加的前提下,乙烯新上项目均为油改化,可能导致成品油产能略微负增。随着疫情恢复带来出行需求恢复,成品油供需关系将趋紧。

国家自 2021 年开始对消费税问题加强整顿。利好中石化、中石油的炼厂和销售板块,对成品油加工价差和销售终端到价率将有改善。

详见此前报告《能源央企估值修复逻辑》。

4.2. 天然气价改

中国天然气市场化改革持续推进。2020 年《国务院关于新时代加快完善社会主义市场经济体制的意见》提出,推进油气管网对市场主体公平开放,适时放开天然气气源和销售价格,健全竞争性油气流通市场。

从报表上来看,中国石油 2022 年国内天然气实现价格同比 +27.6%,中国石化 2022 年天然气实现价格同比 +13%。

根据财新,中石油已发布 2023-2024 合同年度管道气价格政策。与 2022 年度方案相比,新方案压减了低价气量,同时提升了合同内气价。

5. 投资观点

在国际能源股整体价值重估的背景下,三桶油对比国际公司,在两方面存在提估值空间:

1)PB/ROE 本身存在低估,分红收益率也高于国际同行。海外投资者对能源股认知的改变,也正在向国内传导,有望拉动 PB 估值回升。

2)基本面 ROE 水平相比国际同行的差距也是不容忽视的。对比 2021 年 vs.2018 年,同样油价环境下,三桶油盈利中枢已经上移,主要得益于政策红利和减员增效。展望未来,关注三桶油进一步改善空间——对于中国海油主要来自资源禀赋优势和资产负债表扩张;对于中国石化、中国石油主要来自降本和减油增化结构调整。

重点看好:中国石化(A)、中国石油(A);建议重点关注:中国海油(H)。

风险提示:国际油公司股价大跌的风险;成品油消费税放松的风险;天然气价改滞后以及天然气实现价格下跌的风险;中国石油、中国石化降本不及预期的风险。

(图片来源:veer 图库)

来源 / 张樨樨团队