三年疫情之后的首个五一劳动节假期,到处人山人海,可以用“欢乐”两个字来概括,而同期的国际石油市场也可以用两个字来概括,即“大跌”,从节前最后一个交易日的 4 月 28 日至 5 月 3 日,布伦特原油期货价格每桶下跌了 7.21 美元,跌幅为 9.06%,已跌至 2023 年以来的最低水平。进入 5 月以来,国际石油价格持续下跌的主要原因,是市场对银行危机的担忧仍然挥之不去以及美联储的加息等,目前美国的石油库存持续下降,沙特等欧佩克 + 的自愿减产自 5 月生效,国际石油市场的供需将趋紧,未来国际石油价格持续走低的可能性不大。

跌至 2023 年以来最低水平的国际石油价格

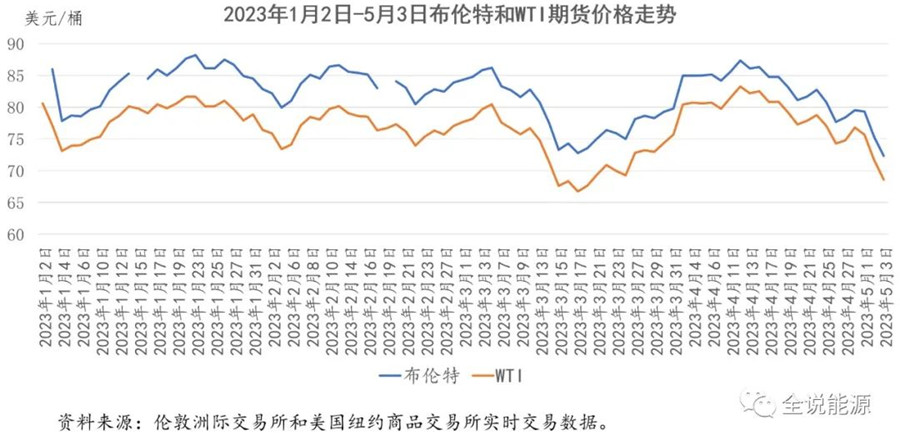

进入 5 月份以来,在短短的三个交易日里,国际石油价格普遍下跌,其中布伦特原油期货价格已跌至 2023 年以来的最低点,WTI 也已跌至最低水平附近。

从布伦特原油来看,4 月 28 日,是五一假期前的最后一个交易日,布伦特原油期货价格为 79.54 美元 / 桶,进入 5 月之后,5 月 1 日小幅下跌,5 月 2 日和 3 日均较大幅度地下跌,其中,5 月 2 日下跌了 3.99 美元 / 桶,5 月 4 日下跌了 2.99 美元 / 桶,两个交易日合计下跌了 6.98 美元 / 桶,5 月 3 日跌至 72.33 美元 / 桶。与 4 月 28 日相比,5 月 3 日每桶下跌了 7.21 美元,跌幅为 9.06%。

2023 年 5 月 3 日,布伦特原油期货 72.33 美元 / 桶的收盘价,是进入 2023 年以来的最低价,比 1 月 3 日的开盘价下跌了 13.63 美元 / 桶,跌幅为 15.86%。

从 1 月 3 日第一个交易日至 5 月 3 日,布伦特原油期货价格的均价为 82.17 美元 / 桶。

与布伦特原油相类似的,进入 5 月份以来,WTI 期货价格也持续下跌,其中,5 月 2 日下跌了 4 美元 / 桶,5 月 3 日下跌了 3.06 美元 / 桶,两个交易日合计下跌了 7.06 美元 / 桶,5 月 3 日跌至 68.60 美元 / 桶。与 4 月 28 日相比,5 月 3 日每桶下跌了 8.18 美元,跌幅为 10.65%。

2023 年 5 月 3 日,WTI 期货收于每桶 68.60 美元,是进入 2023 年以来第五低的收盘价,比 2023 年 1 月 2 日的开盘价下跌了 11.97 美元 / 桶,跌幅为 14.86%。

从 1 月 2 日第一个交易日至 5 月 3 日,WTI 期货价格的均价为 76.78 美元 / 桶。

除进入 5 月前三个交易日的持续下跌外,2023 年以来的四个多月时间里,国际石油价格第一次持续的下跌,发生在 3 月 13 至 17 日的一周时间里,与 3 月 10 日的收盘价相比,布伦特原油期货价格下跌了 10.01 美元 / 桶,跌幅为 12.09%;WTI 期货价格下跌了 9.94 美元 / 桶,跌幅为 12.96%。

对需求担忧的加剧再次带来了国际石油价格的下跌

仔细分析,本次国际石油价格下跌的原因,主要有两大方面,即市场对银行危机的担忧挥之不去和美联储的加息,这两方面的原因使得市场对世界经济和石油需求的前景不堪乐观。此外,俄罗斯石油出口数量保持在高位,也是原因之一。

5 月 3 日的国际石油市场交易过程中,6 月结算的布伦特原油价格下跌了 4.7%,跌至 71.80 美元,而 WTI 6 月合约价格下跌了 5.1%,跌至每桶 68.29 美元,均为一年多来的最低水平。在讨论和分析 5 月前三个交易日国际油价下跌的原因时,分析人士普遍一致的看法是,对美国银行业健康状况的质疑,以及美联储加息 25 个基点,使得市场对经济衰退前景和石油需求前景的担忧日益加剧。

5 月前三个交易日国际石油价格的下跌,与 3 月份银行业危机首次爆发时的下跌非常相似,这表明市场越来越担心石油需求的前景。继 2008 年华盛顿互惠银行倒闭后,美国第二大银行第一共和国银行倒闭,金融市场陷入了动荡。5 月 1 日,美国联邦存款保险公司与摩根大通达成协议,接管该行的资产,包括 1730 亿美元的贷款和 300 亿美元的证券,以及 920 亿美元的客户存款。虽然摩根大通试图让投资者放心,这种情况演变成全面银行危机的可能性很小,但是,在硅谷银行突然倒闭和银行业巨头瑞士信贷 3 月份的流动性危机后,有关机构也做出了类似的承诺,从而使得市场对于当前的美国银行业前景变得越来越不安。

就在美国银行业危机持续发酵之际,5 月 3 日,美联储又宣布加息 25 个基点,这是 2023 年美联储第三次加息,也是自 2022 年启动本轮加息进程以来的第十次加息,美国联邦基金利率已升至 5%-5.25%,为 2001 年 3 月以来的最高水平。

进入 5 月以来连续发生的上述两大事件,使得市场对世界经济和石油需求前景的担忧加剧,从而带来了国际石油价格的持续下跌。

除这两个直接的原因之外,还有一个间接的原因是,尽管俄罗斯政府宣布了石油产量下降的消息,但俄罗斯的石油出口事实上可能并未下降。2023 年 2 月,俄罗斯副总理诺瓦克宣布,俄罗斯将自 3 月份开始将日产量削减 50 万桶,并在 4 月初再次承诺将减产延长至年底。但是,有报道称,虽然受到了制裁和禁运,但俄罗斯原油的出口运输量仍然强劲。据路透社报道,2023 年 4 月,俄罗斯西部港口的石油装载量,有望达到 2019 年以来的最高水平,超过 240 万桶 / 天。

未来国际石油市场的供给将趋紧油价持续下跌的可能性不大

对需求的担忧使得进入 2023 年以来短短的四个月多一点时间里,国际石油价格出现了两次下跌,但未来国际石油市场的供需将趋紧,国际石油价格持续下跌的可能性不大。

(一)美国石油库存的水平已持续下降

就在 5 月初国际石油价格持续下跌之际,美国能源信息署等机构公布的美国石油库存数字也在持续下降。

根据美国石油学会公布的数据,截至 4 月 28 日的一周内,美国的原油库存减少了近 400 万桶。

根据美国能源信息署公布的数字,截至 4 月 28 日的当周,美国的原油库存减少了 130 万桶,而前一周的库存减少了 510 万桶。与此同时,在截至 4 月 28 日的一周内,美国中间馏分油库存减少了 120 万桶,平均日产量为 460 万桶,而在这之前的一周,美国中间馏分油库存小幅减少了 60 万桶,平均日产量为 470 万桶。

虽然原油和中间馏分油库存持续下降,但期间美国的汽油库存涨跌互现。其中,截至 4 月 28 日当周,美国的汽油库存增加了 170 万桶,汽油的平均产量为每天 940 万桶,而在这之前的上周,美国的汽油库存则减少了 240 万桶,平均的汽油日产量为 1000 万桶。

(二)沙特阿拉伯等欧佩克 + 的自愿减产 5 月份开始生效

除了需求之外,影响未来一段时间国际石油市场形势的重要因素之一,就是供给,而 4 月初沙特阿拉伯等欧佩克 + 宣布的自愿减产生效时间,是自 5 月份开始至 2023 年年底。因此,从供给看,从 5 月开始,欧佩克 + 的减产加上沙特阿拉伯等国的自愿减产,合计为 366 万桶 / 天,约占世界石油需求的 3.7%,国际石油市场的供需关系,可能将会趋于紧张。

进入 2023 年以来,由于多方面的原因,欧佩克成员国的实际石油产量,已连续几个月低于其宣布的目标。其中,2023 年 3 月,欧佩克的原油产量每天减少了 7 万桶,3 月份的减产履约率为 173%;2023 年 4 月,由于伊拉克和尼日利亚的减产,欧佩克原油日产量较 3 月减少了 19 万桶,降至 2862 万桶 / 天,欧佩克成员国 4 月份的减产履约率上升到 194%。

基于国际石油市场供给正在发生的变化,渣打银行预测,欧佩克 + 的减产将在今年 11 月之前,消除全球石油市场积累的过剩库存。

(三)沙特阿拉伯等需要较高的油价以维持预算平衡

2023 年 4 月 2 日,沙特阿拉伯等 8 个欧佩克 + 国家突然宣布,在欧佩克 + 每天减产 200 万桶的基础上,再自愿减产 166 万桶,这一举动震惊了当时的国际石油市场,在分析沙特阿拉伯这一突然举动的原因时,我们就指出,其目的是为了将国际石油价格维持在一定的水平。

就在本次国际石油价格出现较大幅度下跌的同一天,2023 年 5 月 3 日,国际货币基金组织在其最新发布的《中东和中亚经济展望》报告中指出,沙特阿拉伯需要油价达到 80.90 美元才能平衡预算

在其最新发布的经济预测报告中,国际货币基金组织表示,沙特阿拉伯需要油价达到每桶 80.90 美元,才能平衡今年的预算,虽然这低于 2021 年和 2022 年的盈亏平衡价格,但仍高于截至 2019 年的 20 年平均盈亏平衡价格。

根据国际货币基金组织的数据,沙特阿拉伯的 GDP 增速,将从 2022 年的 8.7%,大幅放缓至 2023 年和 2024 年的 3.1%。与此同时,由于减少了石油产量,沙特阿拉伯今年的预算赤字将达到 GDP 的 1.1%。

除沙特阿拉伯之外,国际货币基金组织还预计,中东和北非地区石油出口国的实际国内生产总值增长,将从 2022 年的 5.7% 放缓至 2023 年的 3.1%,2024 年也将保持同样的增长速度。

正是由于这方面的原因,在这份报告中,国际货币基金组织就指出:“因为大多数石油出口国增长的主要驱动力,转向了非碳氢化合物,这说明了为什么各方同意减少石油产量。”因此,我们认为,从 4 月初的行动中可以看出,如果 2023 年剩下的时间里国际石油价格持续下跌,并长时间低于每桶 80 美元的水平,不排除沙特阿拉伯等国将再次加大减产力度,以平衡国际石油市场供需的可能性。

由于时间的原因,本文中我们无法对未来一段时间的国际石油市场形势进行全面的和系统的研究,不过,综合以上的简要分析,我们认为,进入 5 月以来前三个交易日国际石油价格的持续下跌,是银行业持续危机和美联储加息等因素导致的短期市场反应,虽然世界石油的总体需求仍然存着着较大的不确定,但国际石油市场供给从 5 月份开始将可能趋向紧张,短期国际石油价格总的趋势将是不会持续下跌,并将可能转向上涨。高盛公司乐观地估计,布伦特和 WTI 价格将在未来的 12 个月攀升 23%,交易价格将接近每桶 100 美元和 95 美元。

来源 / 全说能源