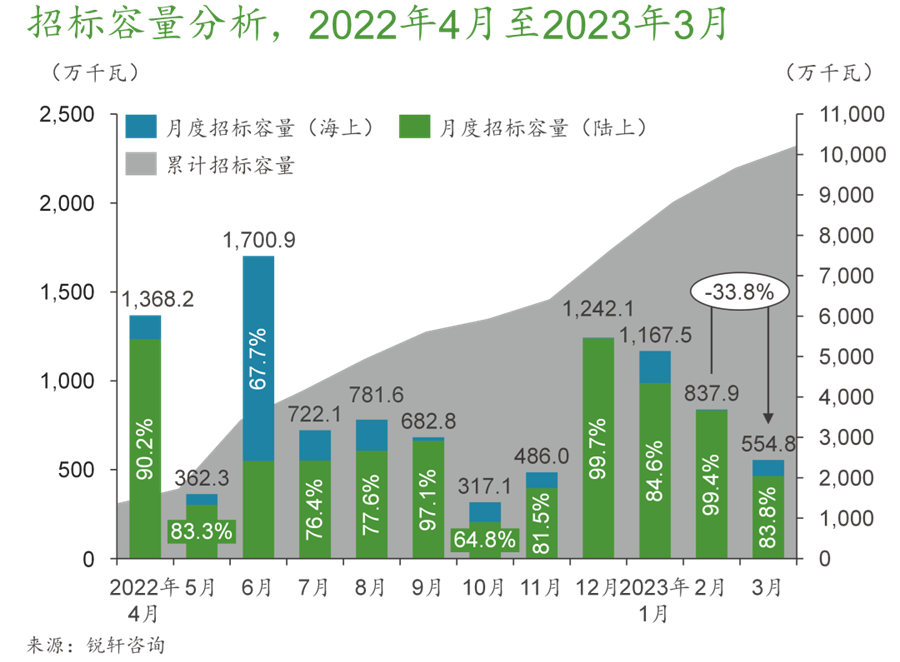

2023 年第一季度,国内招标市场继续保持高位,招标容量达 2,560.2 万千瓦,环比增长 25.2%,同比增长 50.0%,其中包括海上 275.1 万千瓦。尽管如此,近月市场呈快速下降趋势,从 2022 年 12 月的 1,242.1 万千瓦高点大幅下降至 2023 年 3 月的 554.8 万千瓦。

公式的中标容量方面,2023 年第一季度达 1,858.3 万千瓦,环比下降 2.1%,同比增长 97.9%,其中包括海上 220.1 万千瓦。

“三北”优势突出

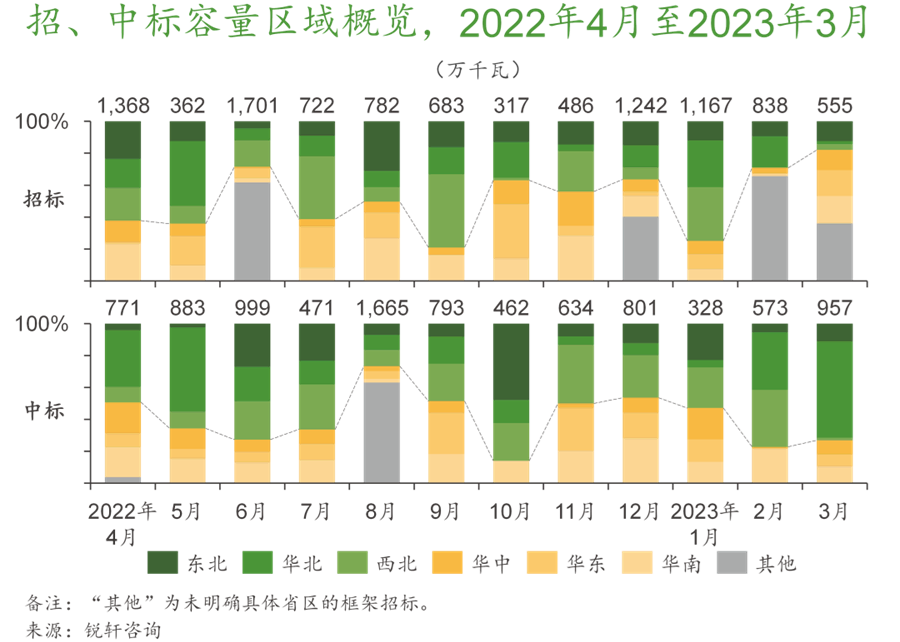

2023 年第一季度,得益于大基地的持续推进,三北地区的招标、中标容量占据较大优势。该等地区的招标量为 1,217.2 万千瓦,占全国招标量的 47.5%,其中,华北地区达 516.0 万千瓦,遥遥领先于其他三北地区。同期,中东南部地区的招标量为 593.0 万千瓦,占比为 23.2%。

公式的中标容量方面,三北地区为 1,315.4 万千瓦,占全国中标量的 70.8%,其中,华北地区仍为三北之首。中东南部地区的中标量为 542.9 万千瓦,占比为 29.2%。

“五大”优势削弱

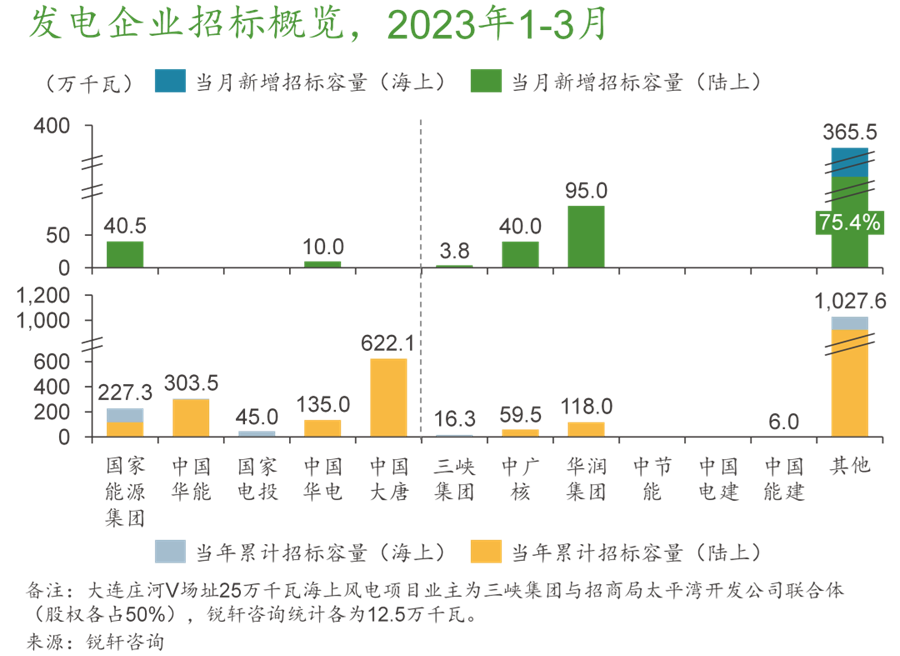

2023 年第一季度,五大央企发电集团的招标量达 1,332.9 万千瓦,全国占比为 52.1%,市场份额仍保持过半,但优势较去年有所削弱。中国大唐位居第一,招标量达 622.1 万千瓦,其中,550.0 万千瓦来自其 2023-2024 年度集采招标。

2023 年第一季度,五大央企发电集团位于三北地区的招标量达 481.1 万千瓦,占比为 36.1%(中东南部地区为 22.6%)。去除中国大唐 550.0 万千瓦未明确地区的框架招标,三北地区的优势依然较大。

整机商分层逐渐明显

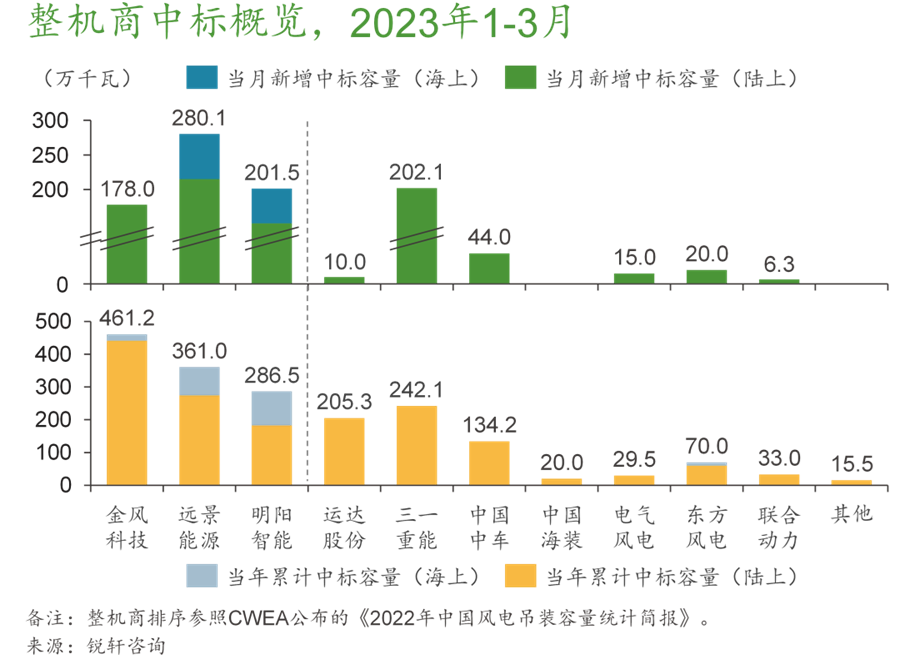

2023 年第一季度,第一梯队整机商的中标量达 1,108.7 万千瓦,全国占比为 59.7%。第一、二梯队与其他企业逐渐拉开距离。

金风科技以较大的优势领跑,中标量达 461.2 万千瓦。远景能源及明阳智能凭借部分海上中标量稳固第二、三地位。三一重能、运达股份及中国中车为剩余中标量达百万千瓦级的整机商。

2023 年第一季度,第一梯队整机商中标五大央企发电集团的容量达 280.1 万千瓦,占比为 25.3%。由于大量地方企业参与三北地区的基地项目开发,大型央企发电集团的市场份额有所下降。除明阳智能及中国中车外,其余中标量达百万千瓦级的整机商客户分布均以地方或中小型客户为主。

陆上均价创新低

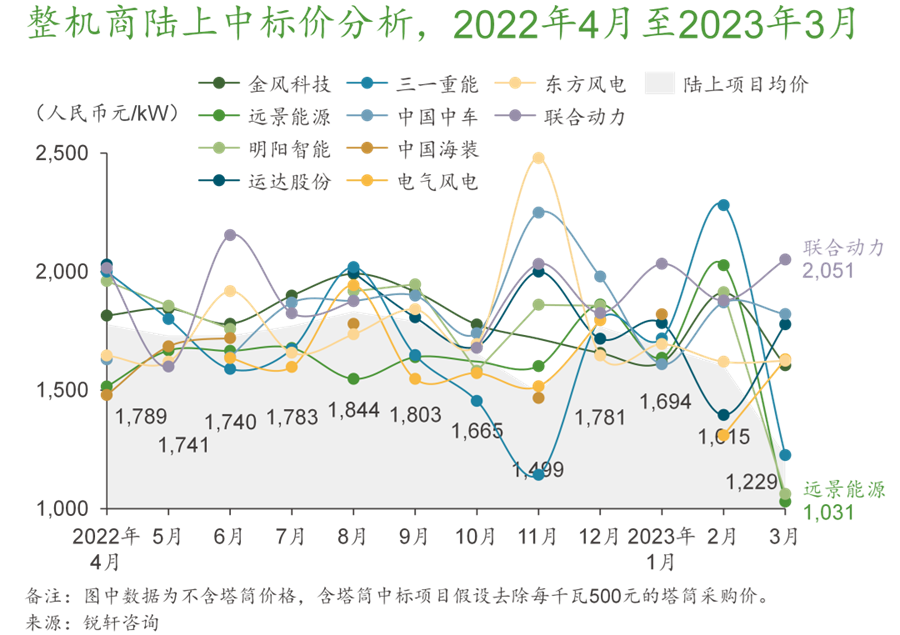

2023 年 3 月,陆上项目均价为 1,229 元 /kW,环比下降 23.9%,海上项目均价为 2,877 元 /kW,环比下降 16.7%。近 12 个月,陆上项目均价降幅达 31.3%。

海上项目均价(不含塔筒,含塔筒海上中标项目根据机型假设去除 600-900 元 /kW 的塔筒采购价)从 2022 年初的 4,000 元 /kW 左右快速下降,经历了上个月价格上扬后,本月开始回归,达 2,877 元 /kW。

2023 年 3 月,最低中标均价为远景能源的 1,031 元 /kW,最高中标均价为联合动力的 2,051 元 /kW。

统计期内,远景能源均价低至 1,625 元 /kW,本月正式公示中标的内蒙古能源集团 180 万千瓦项目价格低至 960-968 元 /kW(含塔筒 1,460-1,468 元 /kW),刷新行业低价。第一梯队整机商于本月刷新其各自统计期内历史最低价,低价项目主要来自东北、华北地区。

(图片来源:veer 图库)

来源 / 风电财经眼