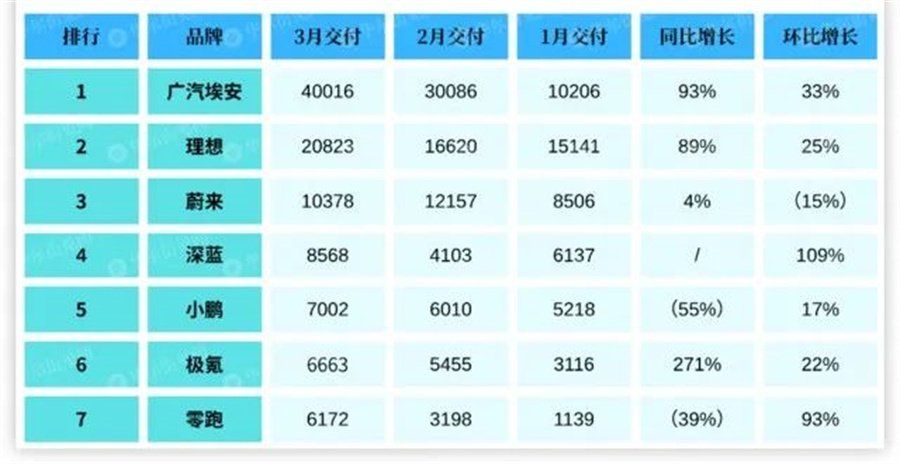

一直被当成网约车的广汽埃安,竟然成了造车新势力的销冠。

在 3 月交付榜上,广汽埃安的销量冲破 4 万大关,比新势力蔚小理加起来还要多,也把零跑、哪吒等新新势力远远甩在身后。

其实自 2022 年起,广汽埃安的销量一直都力压蔚小理一头,但一直以来背负网约车的标签,被市场有意无意地忽视了。

直到这次 3 月销量彻底大爆发,估值过千亿的广汽埃安才真正引人侧目。

全面对标比亚迪的产品布局,激进狂飙的电池技术研发,以及广汽倾力投入的资源加持,无论网约车的身份争议还要持续多久,广汽埃安的野心远比市场预想的更加庞大。

全靠网约车?

2022 年,新能源汽车行业,一共出现了 4 匹黑马:

华为与合作车厂赛力斯打造的问界,一出道就获得了大量的关注;

而被誉为造车新新势力的零跑与哪吒,也因为一度要取代“蔚小理”的销量势头,在市场上掀起了波澜;

独独埃安,似乎被遗忘了。

但事实上,哪吒与零跑不过是冲到了月销 1 万的门槛,而埃安动不动就月销两三万,早已是独一档的存在。

直到今年 3 月,埃安的销量猛地超过了 4 万,比造车新势力中新晋的大哥理想还要凶猛,这才让市场一下子惊觉起来:

埃安是谁,怎么这么猛?

埃安成立于 2017 年 7 月,最初名为广汽新能源,后在 2021 年正式更名为广汽埃安。

2018 年,埃安推出了旗下首款基于纯电平台 GEP 打造的纯电车型埃安 S,但可惜,这款车在 C 端的销售遭遇阻力,于是在高层的默许下,AION S 开始对准 B 端市场狂轰滥炸。

尤其是同为广汽集团旗下的如祺出行,成为埃安投放的主战场。据连线出行观察,如祺出行的网约车车型中大部分为 AION S,另外还有 GE3 530,广汽丰田雷凌双擎等车型。

埃安的销量虽然得到了挽救,但是网约车的标签也被狠狠贴在了身上。

直到 2021 年,广汽埃安年销 12 万的总销量中,43% 来自 B 端销售市场,王牌车型 AION S 在 B 端贡献销量的比例达到了 63.01%,AION Y 的比重也占到了 20.33%。

为何市场对埃安的销量视若无睹,“网约车”三个字足以说明很多问题。

外界的歧视也不是毫无根据,前车之鉴就是北汽蓝谷。

2020 年之前,凭借着对公市场,北汽蓝谷连续 7 年成为新能源汽车销量第一,但在 2020 年新能源汽车行业 C 端市场大爆发之后,北汽蓝谷的销量却一落千丈。

但是问题就在于,发力 B 端的北汽蓝谷早就不行了,怎么广汽埃安销量增长的势头依然这么猛?

难道真的都靠广汽旗下的网约车平台如祺?

综合媒体报道,如祺在今年 3 月份只开辟了惠州这座城市,而投放该座城市新车的数量也只有 1000 辆。

光靠如祺的这点胃口,可远远吃不下月销 4 万多辆的埃安。

有知名博主在微博上透露,埃安 B 端 + 个人滴滴的总比例在 30% 以下,去年前半年一度只有百分之十几,埃安的车订车周期长达 7 个月,不可能把资源给 B 端的,后来年底订单下滑才开始供 B 端。

在 2022 年业绩发布会上,广汽集团也表示,目前埃安百分之七八十的销量都是来自 C 端。

虽然网约车的固有印象一时半会还抹不掉,但是至少埃安用销量证明网约车的故事已经讲不通了。

牛皮实现了

“要将蔚小理的格局改成埃小蔚。”

在 2022 年 3 月的财报发布会上,广汽集团总经理冯兴亚直言不讳,被不少人嘲讽吹牛有些没边。

但恐怕当时冯兴亚还有更轻狂的话没有说出口,埃安真正瞄准的目标其实是比亚迪。

从产品布局来看,埃安在售的主要车型共有 4 款:

十万元级:埃安 S(含埃安 S 升级版埃安 S plus)与埃安 Y Plus

20 万元级:埃安 V

30 万元级:埃安 LX

此外,埃安还在去年发布了高端新能源品牌,为了区别于现有品牌形象,都改名叫 Hyper 昊铂。

这样的产品布局,与比亚迪何其相似。

可以说,埃安在售的主力车型与比亚迪几无二致,而且部分热销车型的销量,在某些月份超过了比亚迪。

比如说埃安的两款主力车型埃安 S 与埃安 Y,前者对标的是比亚迪的秦 EV,后者的直接竞对则是比亚迪元 EV。

与比亚迪的这两款车型相比,埃安的优势或在于价格接近的情况下,车内空间更大。

这也为埃安吸引来一批忠实的用户,埃安 Y 的车主甚至将自己的爱车昵称为“胖 Y”。

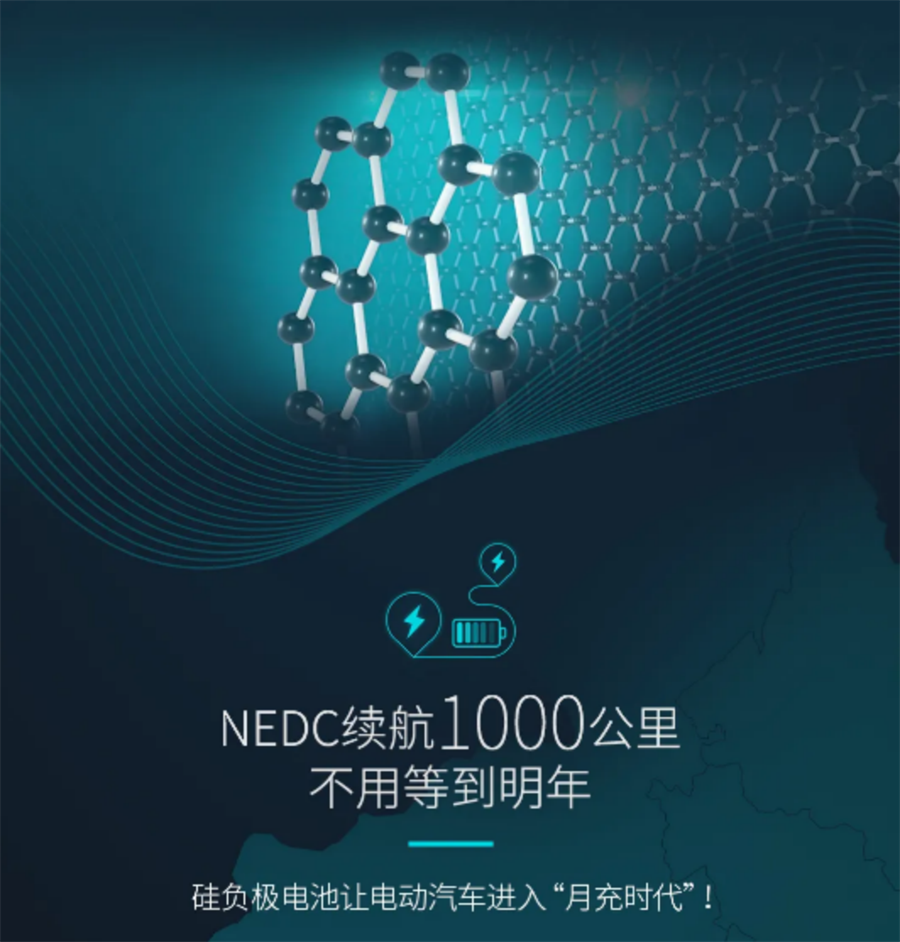

在电池技术上,埃安也在猛追比亚迪,为此还闹出过笑话。

2021 年 1 月,埃安毫无预兆地发布了一张海报,宣称发明了一款石墨烯基超级快充电池,8 分钟可充满 80%,NEDC 续航里程 1000 公里。

好家伙,这时候就连特斯拉最长续航里程也只有五六百公里,能够摸得着上千公里续航的全固态电池还处于前期的探索阶段。

第二天,中国科学院院士欧阳明高公开表示:“如果有人告诉你,这个车能跑 1000 公里,几分钟能充满电,还很安全,成本又很低。以目前的技术来讲,他一定是骗子。”

欧阳明高说的是谁,大家彼此心照不宣。

埃安对此倒也没多解释,后来搞出了海绵硅负极片电池,将其都用在了旗下高端车型埃安 LX Plus 车型的顶配版本上,续航指标显示达到了 1000 公里以上。

不过这款车的噱头大于实际,很多车评号测评的实际续航不到 1000 公里,此外因为大容量电池的成本太贵,埃安 LX Plus 千公里续航版本连最基本的 L2 级别的辅助驾驶都没有,上市以来的销量也是日渐低迷。

此外,埃安近期推出的“弹匣电池 2.0 安全技术”,更是直接“拉踩”比亚迪的刀片电池,号称通过了比针刺实验难度还要高出无数倍的枪击实验。

虽然埃安的电车常被用户嘲讽为“虚标王”,但是到现在为止,卖了 40 多万台的埃安,还没有发生过一起自燃事故。

埃安决心将弹匣电池 2.0 安全技术,与最新研发出来 AEP3.0 高端纯电平台、星灵电子电气架构等技术,都将首发搭载于全新品牌 Hyper 旗下的高端车型,试图用技术撑起这一高端品牌。

据悉,Hyper 旗下首款售价超过百万元的 Hyper SSR 已经开启预售,第二款售价 30 万元起步的 Hyper GT 也将于 4 月份开启预售,年内上市。

此情此景,与 2021 年比亚迪放出 DMi 超级混动技术的大招,并一口气将其搭载到旗下王朝系列的多款车型身上何其相似。

埃安能不能复刻比亚迪的奇迹,完成一代新人胜旧人的翻盘,目前还不好说,但是打败蔚小理的牛皮算是实现了。

地主家的小儿子

如果说埃安与比亚迪有什么不同,那就是出身了。

卖不好燃油车的比亚迪,把全副身家押注在新能源赛道上,赌赢了“我命由我不由天”。

而埃安有一个财大气粗的爸爸广汽集团,近 70% 的销量仍然由燃油车贡献,且燃油车承载了集团的营收与利润的大头——这也支持了埃安在亏损状态下持续高速的发展。

因此对于广汽而言,做好燃油车与新能源车之间的平衡显得尤为重要。

一旦没有规划好布局,就很有可能陷入左右互博品牌混杂的局面。

比如吉利,很长一段时间以来都没有做好清晰的品牌规划,以致于外界对它的品牌阵容感到非常混乱;而长城则因为在哈弗上转型的节奏错误,错失了与比亚迪对抗的最佳时机。

从广汽集团目前的品牌格局来看,主要是由广汽丰田、广汽本田、广汽传祺与广汽埃安这四大汽车品牌组成。

其中“两田”仍然是广汽销量的“台柱子”,而广汽传祺与广汽埃安则是广汽重点扶持的自主品牌,前者在 2022 年终于结束连续三年的亏损,接下来的发展将以混动为主。

而埃安则是广汽在新能源时代树立的另一面大旗,旗下所有车型都将以纯电为主。

广汽埃安就像是地主家的小儿子备受宠爱。过去几年,广汽集团将内部最好的资源都给了埃安。

2021 年 8 月,埃安启动混改。广汽直接给了埃安 74.04 亿元现金,并让广汽乘用车给了埃安 35.57 亿元的实物资产。

而埃安拿着广汽给到的钱,用其中的 49.75 亿元现金购买广汽研究院、广汽乘用车在纯电新能源领域的资产。

也是在这个时候,广汽研究院的 600 余人及部分专利资产也划入了埃安。

去年 3 月,埃安实施 679 名员工股权激励及广汽研究院 115 名科技人员“上持下”持有埃安股权;

到 10 月又宣布完成 183 亿元的 A 轮融资引战,投后估值已经超过千亿元,创下国内未上市新能源车企的最高估值。

另外,埃安想要独立运营就需要有自己的产能工厂,广汽菲克申请破产后,又将其位于广州的汽车工厂转交给了埃安。

随着今年 2 月该工厂的扩建完工,埃安整体的年产能已经达到 40 万辆。

而埃安也还算争气,去年卖出了 27 万辆新能源车,今年前三个月的累计销量已过 8 万,增长的势头依然凶猛。

埃安总经理古惠南在广州车展上透露,今年目标是保 50 万辆,冲 60 万辆,到 2030 年产销突破 150 万辆。

至少现在可以说,在所有转型新能源的传统车企中,广汽集团算是最成功的。

长城的魏牌、北汽的极狐已经看不到什么声势;东风的岚图还再苦苦挣扎,想凭着旗下第三款车追光挤上牌桌;上汽集团则是拼了老命想要扶起智己与飞凡,但目前还未看到明显效果。

近三年来,燃油车的销量已经连续三年下滑,尤其是到了今年,燃油车的崩盘速度更是令人心惊,今年前两个月燃油车的销量同比下滑接近三成,部分合资车企销量下滑超过四成。

对于传统车企来说,如果不能闯出新能源的出路,接下来几年的日子将更加难熬。

传统燃油车的托底,加上埃安的崛起,无疑给了广汽更多的底气。而埃安要想从地主家的小儿子成长为真正的接班人,月销 4 万也只能算是一个开始而已。

(图片来源:veer 图库)

来源 / 金角财经