近日,从索比咨询综合多方渠道了解的情况看,多晶硅成交均价再出现 1% 左右的降幅。具体表现为,各类硅料市场价格继续下降,成交价下探明显,部分硅料成交价格开始低于 20 万元 / 吨。整体看,硅料成交价表现出更大差异,一线大厂对价格仍保持较高预期。

有行业人士指出,近期多晶硅库存下降,一定程度上加大了卖方话语权,但拥有石英砂长单的硅片企业并不示弱,在硅料价格下降、硅片价格持稳的情况下,利润不断增厚。特别是今年 n 型占比不断提高,对硅料质量的要求明显提升,这显然有利于龙头企业市场份额增长。

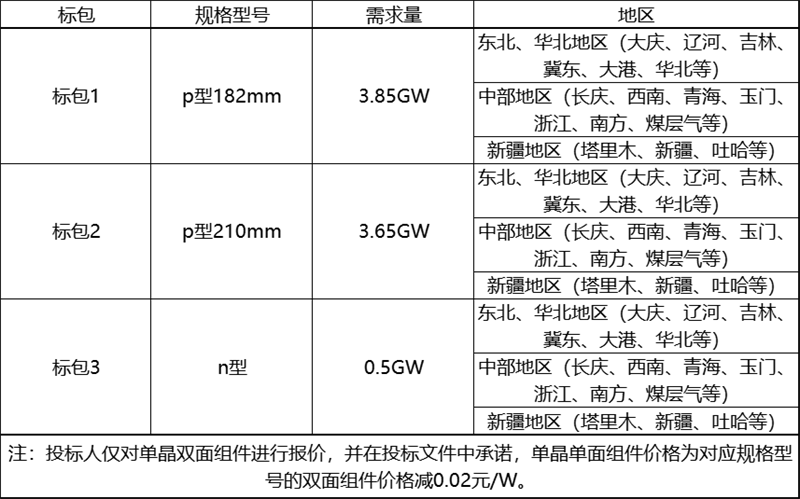

4 月 6 日上午,中石油 2023-2024 年集团公司光伏组件集中采购项目完成开标。从招标公告看,相关需求及报价要求见下表:

索比光伏网认为,本次开标体现出以下特征:

一是参与企业更多,新建产能释放。标包 1(p 型 182 组件)共 45 家企业参与,企业数量在央国企组件招标中无疑是比较多的;明确指向 210 组件的标包 2,需求总量预计 3.65GW,占比 45.6%,高于其他投资企业,共吸引 33 家企业进行投标,表明更多企业的新建产能已经投产,可以兼容不同尺寸;标包 3(n 型组件)有 29 家企业参与,甚至吸引了部分原本从事光伏上游环节、风电等领域的企业参加。

二是价格分化明显,差别更大。上周华电组件招标中,仅 1 家企业在 1 个标段中投出 1.6 元 / W 以下价格,最高价不超过 1.75 元 /W。但本次中石油组件招标,一家企业在所有标段、所有地区中均投出最低价,p 型组件报价多数低于 1.6 元 /W,表现出对这一项目的决心,对组件降价的积极预判。然而,各标段最高报价普遍超过 1.8 元 /W,n 型组件最高报价达到 1.9 元 /W,一线企业报价普涨,也会拉高行业对于组件价格的预期。

三是按地区分别投标,明确运费。本次招标中,每个标段都按照东北华北地区(大庆、辽河、吉林、冀东、大港、华北等)、中部地区(长庆、西南、青海、玉门、浙江、南方、煤层气等)和新疆地区(塔里木、新疆、吐哈等)分别报价,方便企业根据自身产能布局进行运费估算。从投标价格看,同一企业、同一标段对新疆地区报价比其他地区贵 2 - 4 分 /W,n 型组件的单瓦运费成本更低。

具体看,标包 1 有 45 家企业参与,投标单价 1.578-1.81 元 /W,三大区域平均报价分别为 1.6836 元 /W、1.6832 元 /W、1.7057 元 /W,其中 Top4 组件企业在上述三大区域平均报价分别为 1.7230 元 /W、1.7240 元 /W、1.7473 元 /W。约 2 / 3 的企业对 182 组件的价格预期不超过 1.7 元 /W(至少一个地区投出低于 1.7 元 / W 价格),预计在充分市场竞争影响下,后续涨幅不大。

标包 2 有 33 家企业参与,投标单价 1.598-1.83 元 /W,三大区域平均报价分别为 1.7125 元 /W、1.7135 元 /W、1.7351 元 /W,整体比标包 1 贵 3 分 / W 左右,与 210-182 电池价差基本一致。其中 Top4 组件企业中仅 1 家参与,在上述三大区域的报价均低于整体平均价,体现出他们在 210 大尺寸供应链方面的技术水平优势。

标包 3 有 29 家企业参与,投标单价 1.628-1.9 元 /W,三大区域平均报价分别为 1.7857 元 /W、1.7880 元 /W、1.8060 元 /W,其中 Top4 组件企业在上述三大区域平均报价分别为 1.8000 元 /W、1.8010 元 /W、1.8243 元 /W。与标包 1 相比,标包 3 的报价整体高约 0.1 元 /W。对此,设计院专家向索比光伏网表示,n 型组件可以带来更低的 BOS 成本,即使组件价格高 0.1 元 /W,仍具备更低度电成本。

以下是开标价格详情:

(图片来源:veer 图库)

来源 / 索比光伏网