2023 年 4 月 3 日,4 月第一个工作日一大早,媒体上充斥着沙特阿拉伯、俄罗斯等几个欧佩克 + 国家自愿减产的新闻,国际石油市场亚洲时段一开盘迅即大涨,但翻看欧佩克官网却没有任何这方面的官方消息,只是 2 月 1 日举行的第 47 届部长级联合监督委员会会议(the Joint Ministerial Monitoring Committee,JMMC)的决议中说明,第 48 届 JMMC 会议将于 2023 年 4 月 3 日召开。北京时间 4 月 4 日一早,我们看到欧佩克官网发布了第 48 届 JMMC 会议的决议。部分欧佩克成员国的自愿减产,早在 2020 年 6 月就有先例,本次沙特阿拉伯等故计重施,是面对因美欧银行危机冲击下国际油价疲软之举,在当下世界经济急待复苏恢复之时,是不理性的,是不合时宜的。

沙特阿拉伯、俄罗斯等自愿减产行动成为媒体的头条

对于行业人士来说,4 月 3 日一早,2023 年 4 月第一个工作日的头条新闻,应该是沙特阿拉伯等国的自愿减产,可以说,各种媒体的头条都是这方面的消息。

从彭博社等专业媒体,后经查询来源于沙特国家通讯社等官方媒体的消息是,2023 年 4 月 2 日,沙特阿拉伯等国宣布,自 2023 年 5 月起至 2023 年年底,自愿减产。其中,沙特阿拉伯自愿将原油产量,每天削减 50 万桶;伊拉克减产 21.1 万桶 / 天,阿拉伯联合酋长国减产 14.4 万桶 / 天,科威特减产 12.8 万桶 / 天,阿曼减产 4 万桶 / 天,阿尔及利亚减产 4.8 万桶 / 天,哈萨克斯坦减产 7.8 万桶 / 天。

此外,也是在 2023 年 4 月 2 日,俄罗斯副总理诺瓦克宣布,俄罗斯自愿基于 2 月平均产量水平,将石油日均产量减产 50 万桶,并持续到 2023 年年底。

至此,沙特阿拉伯、俄罗斯等 8 个欧佩克 + 国家,合计从 2023 年 5 月(其中俄罗斯从 2023 年 3 月开始)至年底的自愿减产数量,为 164.9 万桶 / 天。

以上,即是有关新闻媒体报道的,2023 年 4 月 2 日,沙特阿拉伯、俄罗斯等欧佩克 + 国家宣布的,从 2023 年 5 月(其中俄罗斯是从 2023 年 3 月开始)至年底的自愿减产行动。

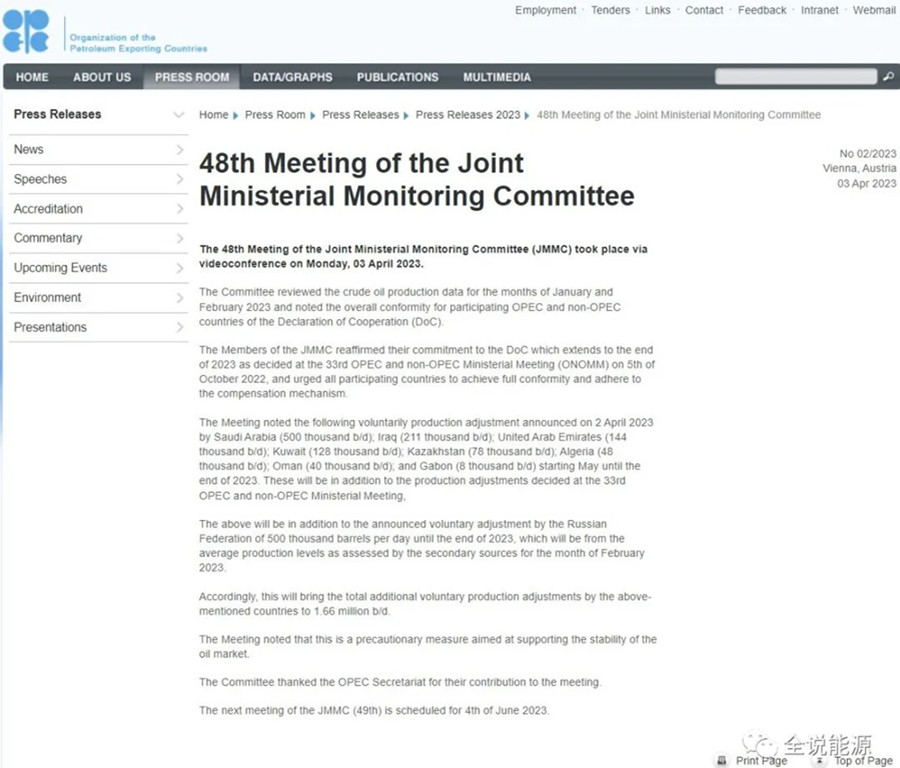

第 48 届欧佩克 +JMMC 会议的决议

2023 年 4 月 3 日,欧佩克 + 第 48 届部长级联合监督委员会会议,通过视频方式举行。如同行业预期的一样,这一次会议并没有对 2022 年 10 月 5 日举行的第 33 届部长级会议关于减产的决定作出改变。但是,会议最突出特点的一点,是确认了 4 月 2 日沙特阿拉伯等部分欧佩克 + 国家的自愿减产行动。

以下,我们完整地翻译了这次会议决议的全部内容:

第 48 届部长级联合监督委员会

No 02/2023 奥地利维也纳,2023 年 4 月 3 日

第 48 届部长级联合监督委员会会议,于 2023 年 4 月 3 日,星期一,通过视频方式举行。

委员会审查了 2023 年 1 月和 2 月的原油产量数据,并注意到,参与的欧佩克和非欧佩克国家总体上符合《合作宣言》。

部长级联合监督委员会成员重申,遵守 2022 年 10 月 5 日第 33 届欧佩克和非欧佩克部长级会议的决定,《合作宣言》有效期至 2023 年底,敦促所有参加国完全一致并遵守补偿机制。

会议注意到,2023 年 4 月 2 日宣布了以下的自愿减产:沙特阿拉伯(50 万桶 / 天),伊拉克(21.1 万桶 / 天),阿拉伯联合酋长国(14.4 万桶 / 天),科威特(12.8 万桶 / 天),哈萨克斯坦(7.8 万桶 / 天),阿尔及利亚(4.8 万桶 / 天),阿曼(4 万桶 / 天),以及加蓬(8000 桶 / 天),自愿减产从 5 月开始到 2023 年底。以上自愿减产,是在第 33 届欧佩克和非欧佩克部长级会议关于产量的调整之外,

除此之外,俄罗斯联邦还宣布,在 2023 年底前自愿减产 50 万桶 / 天,减产将基于二手信源评估的 2023 年 2 月平均产量水平基础之上。

以上合计,上述国家额外的自愿减产总量为 166 万桶 / 天。

会议注意到,作为一项预防性措施,自愿减产旨在稳定石油市场。

委员会感谢欧佩克秘书处为会议作出的贡献。

部长级联合监督委员会会议下一次会议(第 49 次),定于 2023 年 6 月 4 日举行。

从以上的会议决议文本中,我们可以看出,不同于媒体的报导,第 48 届欧佩克 + 部长级联合监督委员会会议确认的自愿减产总额为 166 万桶 / 天,而不是 164.9 万桶 / 天,自愿减产的国家是 9 个,而不是 8 个,新增加的国家是加蓬。

当前形势下欧佩克 + 的减产推价行动是不理性的

除 3 月中旬因美国硅谷银行倒闭等引发银行业危机导致的油价下跌之外,沙特阿拉伯等国家自愿减产的行动,是进入 2023 年以来,国际石油市场的最大新闻。深入地分析,自愿减产行动的主要目的是沙特阿拉伯等产油国为了稳定并推升国际石油价格,但在 2023 年当下的这个时间点上,是不合时宜的,是不理性的行为。

(一)自愿减产行动迅速推高了国际石油价格

4 月 3 日,是进入 2023 年 4 月的第一个交易日,4 月 2 日沙特阿拉伯等自愿减产消息爆出后,国际石油亚洲市场一开盘,国际石油价格迅即大涨,期间,布伦特原油亚市一度上涨逾 8% 至 86.44 美元 / 桶,为近一个月新高;WTI 亚市也一度上涨近 8%,至 81.49 美元 / 桶。

经过一天的交易之后,4 月 3 日,布伦特原油期货价格收于每桶 84.93 美元,上涨了 5.04 美元 / 桶,涨幅为 6.3%;WTI 期货价格收于每桶 80.42 美元,上涨了 4.75 美元 / 桶,涨幅也为 6.3%。

(二)自愿减产行动的原因非常复杂但本质是为了推高国际石油价格

在第 48 届部长级联合监督委员会会议前夕,沙特阿拉伯等多次对外宣称,将维持 200 万桶 / 天的减产不变,4 月 2 日的自愿减产行动震惊了国际石油市场,沙特等采取这一行动的原因是非常复杂的,主要包括以下几个方面:

第一,最直接的原因,是应对美欧银行危机导致的国际石油价格下跌和低谜

进入 2023 年以来直至 3 月中旬,在 2022 年大幅度波动的基础上,国际石油市场和全球能源市场,进入到比较平稳的阶段,近三个月的国际石油市场、天然气市场和煤炭市场,都呈现出这种状态。但是,从 2023 年 3 月 8 日发布增发公告到 3 月 10 日宣布破产,美国硅谷银行的破产,引发了美欧的银行危机,对国际石油市场产生了严重的冲击。2023 年 3 月 13 日至 17 日的一周时间里,国际石油价格不断下跌,3 月 17 日即当周的周五,跌至最低点,其中布伦特原油期货价格跌至 72.97 美元 / 桶,当周对国际石油价格的打压,合计为 9.81 美元 / 桶,近每桶 10 美元。

虽然从 3 月 17 日之后国际石油价格有所恢复,但银行危机冲击的阴影未散,从 2023 年 3 月中旬至 3 月底,国际石油价格一直保持在每桶 80 美元之下。

第二,最内在的原因,是欧佩克为了维持 80 美元 / 桶的油价底线

2022 年 10 月 5 日,欧佩克 + 第 33 届部长级会议突然宣布,从 2022 年 11 月起至 2023 年底,每天减产 200 万桶。增产仅仅一年,并且国际社会希望继续维持增产之际,欧佩克 + 突然宣布减产,消息震惊了行业和国际社会,欧佩克 + 的解释是为了维持国际石油市场的稳定。

进入 2023 年之后,面对日益不确定的国际石油市场,早在 2023 年 1 月 17 日,在参加达沃斯世界经济论坛时,欧佩克秘书长盖斯就表示,“不惜一切代价”保持 2023 年石油市场平衡。当时,就有市场分析师预计,如果经济衰退拖累油价进一步下跌,欧佩克和更广泛的欧佩克 + 将采取行动,捍卫每桶 80 美元的油价底线。

2023 年 2 月 6 日,欧佩克秘书长盖斯又表示,2022 年 10 月份的减产决定是正确的举措,欧佩克 + 在稳定全球油价方面发挥了建设性作用,理应得到肯定。

虽然截至本文刊发时为止,除欧佩克 + 第 48 届部长级联合监督委员会会议的决议外,我们没有看到欧佩克官员们就有关自愿减产发表任何声明或表态,但从欧佩克秘书长盖斯等的过往声明或表态中,我们看到的是,欧佩克和欧佩克 + 们,一直在密切关注进入 2023 年以来的国际石油市场走向,4 月 2 日的自愿减产行动,是这些国家政策的必然结果。

第三,最简单的原因,是俄罗斯和伊拉克等本身无法达成减产的目标

2023 年 2 月 10 日,面对自 2 月 5 日开始的欧盟对俄罗斯的成品油禁运,以及美国、英国、欧盟和七国集团对俄罗斯成品油的限价,俄罗斯副总理诺瓦克宣布,俄方将从 2023 年 3 月起,每天自愿削减石油产量 50 万桶,至 2023 年 6 月底。在沙特阿拉伯等国宣布自愿减产的当日,俄罗斯副总理诺瓦克又宣布,将这一减产延长至 2023 年年底。因此,不同于沙特阿拉伯等国的自愿减产,俄罗斯每天 50 万桶的减产,仅是在制裁之下的被动之举,是搭了沙特等国的便车。

欧佩克和欧佩克 + 们当下的实际石油生产能力,一直是行业专家们十分关注的话题,因为自 2014 年下半年油价暴跌以来,由于上游勘探开发投资的下降,这些国家的实际石油生产能力与其对外的宣称,就存在着非常大的疑问。

最有代表性的是,2022 年 10 月 5 日的第 33 届欧佩克 + 部长级会议决定减产后,2023 年 3 月欧佩克成员国的实际产量大大低于它们的减产配额。根据媒体进行的月度调查显示,与 2 月份相比,欧佩克国家 2023 年 3 月的原油产量,每天减少了 7 万桶,欧佩克国家 3 月份履行了 173% 的减产承诺,受配额限制的欧佩克成员国 3 月份产量比目标额每天少了 93 万桶,调查显示欧佩克所有 13 个成员国 2023 年 3 月份的产量为 2890 万桶 / 日,导致欧佩克原油产量下降的主要原因,是安哥拉和伊拉克的产量下降。

而根据伊拉克国家石油营销组织 SOMO 的数据,2023 年 1 月,伊拉克的原油产量每天下降了 10 万桶,从而使得伊拉克远低于欧佩克 + 减产协议规定的当月产量配额,其 1 月份的原油产量是自 2022 年 3 月以来的最低水平。此外,2023 年 3 月 25 日,国际商会裁定,伊拉克赢得了从库尔德自治区输往土耳其杰伊汉港口原油管道的仲裁官司,这条管道被关闭,涉及到每天 44 万桶的原油出口,从而使得伊拉克的石油出口数量再次下降。

(三)当下世界经济复苏需要理性合理的国际石油价格

面对自 2021 年下半年以来不断上涨的石油、天然气和煤炭价格,在当年的 9 月 23 日,我就撰写并刊发了“从正陷入能源危机的欧洲看到的…”一文,指出欧洲正陷入能源危机,而且能源危机正在从欧洲蔓延全球。2022 年 10 月底,国际能源署在其官网上,专门列出一个“全球能源危机”的网页,认为全球正在经历“第一场真正全球性的能源危机”。

2022 年 2 月 24 日,俄罗斯与乌克兰之间的战争爆发,全球能源市场剧烈动荡,国际石油价格在 3 月 1 日第三次历史性地冲破了每桶 100 美元大关,并在 3 月 7 日涨至接近历史最高水平。与之相伴随的是,世界上很多国家通货膨胀高企,部分国家的通胀水平涨至多年来的最高水平。为了抑制高企的通胀,美国、欧盟等多次大幅度加息,2021 年刚从新冠疫情中走出的世界经济,从 2022 年下半年开始又掉头向下。对于 2023 年的世界经济,无论是国际货币基金组织、世界经济还是众多的机构,都持悲观的态度,刚刚过去的第一季度经济运行的实际更是印证这方面的担忧。因此,面对不确定的 2023 年世界经济,国际社会都希望以石油为代表的全球能源价格保持在较低的水平,已经下降的通货膨胀不再抬头,美国、欧元区等减缓加息的力度,让世界经济获得喘息。但是,4 月 2 日沙特阿拉伯等欧佩克 + 们的突然减产,以及由此带来的国际石油价格再次上涨,无疑将给未来三个季度的 2023 年世界经济走势蒙上阴影,对于世界经济和世界上很多国家来说,都不是好消息。

目前,我国是世界最大的能源消费国和能源进口国,无论是石油、天然气或煤炭的进口数量,都位居全球第一,全球能源市场任何的风吹草动,都将对我们产生直接的冲击。根据海关总署的数据,2022 年,我国进口原油 5.08 亿吨,同比减少 0.9%,进口金额为 2.435 万亿元,同比增加了 45.9%;进口天然气 1.09 亿吨,同比减少 9.9%,进口金额为 4682.87 亿元,同比增加了 30.3%;进口煤炭 2.93 亿吨,同比减少 9.2%,进口金额为 2854.63 亿元,同比增加了 22.2%。2022 年,我国能源进口量减价升的现象非常显著,我们为俄乌战争间接地付出了较大的代价。全力以赴拼经济,是 2023 年我国社会各界的共识,是全年工作的重中之重,石油以及天然气、煤炭等全球能源价格的上涨,是我们不愿看到的。因此,对于沙特阿拉伯等国的本次减产推价行动,我们应该发出作为世界第一大能源进口国的声音。

20 世纪 70 年代以来,国际石油市场和全球能源市场的动荡告诉我们的是,石油和能源出口国维护自身的利益及其有关行动,必须考虑能源消费和进口国的利益,只有能源出口国和能源进口国的利益都得到保护和考量,国际石油市场和全球能源市场才能长期稳定,世界经济才能稳定可持续发展,否则,任何只考虑自己一方利益的举动,都是不明智的,不理性的,更不可能维持国际石油市场和全球能源市场的长期稳定。

(图片来源:veer 图库)

来源 / 全说能源