欧美银行“黑天鹅”事件刚有飞走的迹象,不嫌事大的石油产出国又搞了一个重磅计划:石油减产!

4 月 2 日,沙特联合多个产油国主动宣布,自 5 月起开始自发性减产,时间持续到 2023 年年底。

其中,沙特宣布将削减 50 万桶 / 日;科威特宣布将削减 12.8 万桶 / 日;阿联酋宣布将削减 14.4 万桶 / 日;伊拉克宣布将削减 21.1 万桶 / 日;阿尔及利亚宣布将削减 4.8 万桶 / 日;哈萨克斯坦宣布将削减 7.8 万桶 / 日;阿曼宣布将削减 4 万桶 / 日,共计 114.9 万桶 / 日。

此外,俄罗斯也宣布将延长此前截至 6 月的 50 万桶 / 天的减产计划,由此合计减产规模将达到 164.9 万桶 / 天。

减产消息公布后,引起了两种截然不同的“风景”。

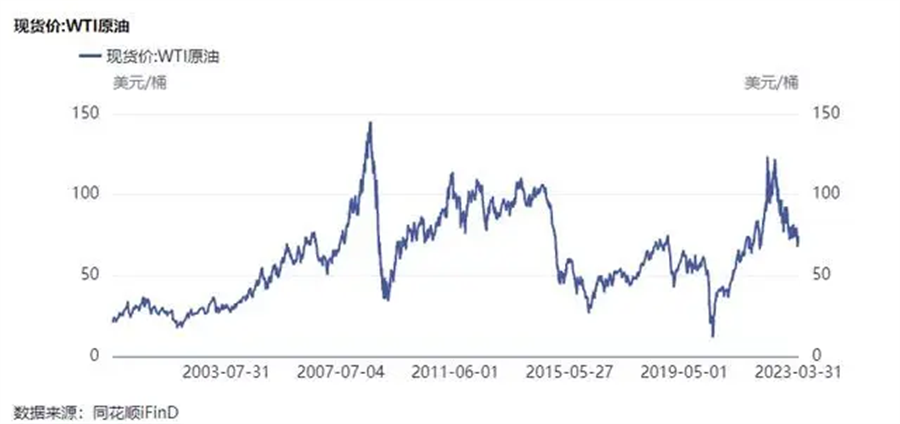

隔天(4 月 3 日)交易层面,原油市场给出了“热烈的回应”,美油主力合约一度飙升 8%,为一年多最大盘中涨幅;布伦特原油跳空高开,一度大涨 5% 突破 84 美元 / 桶。

出于通胀因素的考量,美国反应激烈,白宫更是回应称,现在减产不可取(言外之意,完全没把我放在眼里)!

要闹哪般?

这次石油产出国的减产计划之所以在市场上掀起这么大的波澜,关键在于四个字:意外减产!在资产定价逻辑中,超出预期之外的因素才会对资产定价造成影响。

本次减产有两个意外之处。

意外之一:时间疑惑。

本次部分石油输出国宣布自愿减产计划的时间点,抢先发布于计划好的 OPEC+ 联合部长级会议之前,完全给了市场一个大大的意外!

至于这么着急吗?

原因或在于,根据此前的市场预估,本次举行的部长级视频会议将维持去年 11 月以来 200 万桶 / 日的减产幅度至年底。事实上,OPEC+ 也多次吹风,表示将维持这一减产计划不变。

沙特联合几个国家提前释放自发减产的信号也是在表明态度,不论会议做出什么决定,几个国家都要将额外的减产计划进行到底。

意外之二:减产数量。

事实上,在安哥拉油田维护和伊拉克部分出口暂停之后,石油输出国组织 3 月份的石油产量已经出现下降。另外,欧美银行业危机蔓延亦对石油需求造成冲击,油价上个月跌至每桶近 70 美元,创 15 个月以来的最低水平。

这些都让市场倾向于相信一个“确定性”的事件:正如不久前多位 OPEC+ 代表提前透露,该联盟不太可能在 4 月 3 份的会议上调整产量政策。

如今,确定中的不确定性因素出现了:多个产油国自愿计划每天减产 164.9 万桶。

这额外的 164.9 万桶约占石油输出国当前产量的 5.6%(目前产油总量约为 2920 万桶 / 日),约占全球石油产量的 1.5%。

尽管占比不多,但由于是超于预期之外的事件,这额外的 164.9 万桶 / 天就足以改变原油价格的走势。

维护自己的利益

原油价格是由什么决定的?供需!

除了需求之外,更多决定因素在于,供给方的博弈成了石油输出国调整经济和维护自身利益的手段,并决定着原油价格的走势。目前世界原油的供给主要有三大巨头,分别是欧佩克、美国和俄罗斯。

在如今的石油美元体系之中,石油输出国组织和美国的博弈,更是成了核心中的核心。

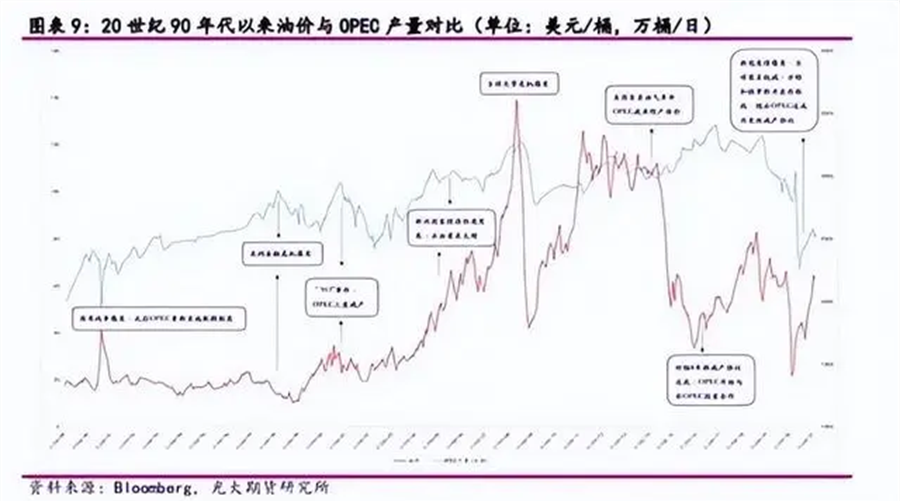

过去几十年,欧佩克国家的经济发展高度和石油绑定在一起,可以说一荣俱荣、一损俱损。为了自身的有利发展,他们手上往往会保有一定的闲置产能,并时不时通过调整供给来提升油价的话语权。

从历史上来看,OPEC 减产的原因包括:主动争取石油定价权;经济衰退导致全球石油需求降低,为了刺激需求,不得不被动开始实施减产。

但并非每次减产都能刺激油价上涨。

光大期货研究发现,2015 年以前,OPEC 每次的减产行动几乎都能提振原油价格;而 2015 年之后,随着美国和俄罗斯产量份额的扩大,OPEC 通过调整原油供应量对油价产生的影响有限,几乎只有近一半的减产能刺激油价上涨。

本次沙特为何主动宣布减产?出于经济衰退考虑、出于稳定油价的考量?

这次是部分欧佩克及非欧佩克组织参与国的决策,并非由全部产油国组成的集体行为。

而根据相关报道,沙特能源部官员强调,“每日减产 116 万桶”是一项预防措施,旨在支持石油市场的稳定。无独有偶,科威特石油部长也表示,OPEC+ 减产为当前全球经济形势下的预防之举。

欧美银行“黑天鹅”事件的边际影响已经渐渐散去,但鉴于市场对于未来全球经济的预期并不乐观,产油国根据经济周期的变动提前布局,主动减少产量来对冲不确定性,是再正常不过的一件事儿,恰巧石油是其最重要的筹码。

国投安信期货援引最新一期 IEA/DOE/OPEC 的月度平衡表,原油市场二季度小幅供需盈余 18.5 万桶 / 天,三、四季度供需缺口分别为 65.6 万桶 / 天、120.4 万桶 / 天。

本次额外下调的 114.9 万桶 / 天产量目标将扭转二季度供需盈余为缺口,下半年的缺口幅度也将进一步提升,原油市场去库存或自 5 月提前开启,原油单边价格及月差均将受到明显提振。

价格方面也有支持他们减产的因素考量。据悉,2023 年沙特财政盈亏平衡油价为 66.8 美元 / 桶,国际油价徘徊在 70 美元 / 桶附近时,OPEC+ 控产保价意愿很可能明显增强。

结语

出于经济多元化的考虑,中东一些产油国最近两年给外界的形象再也不是一个只知道躺平的“富豪”,而是一个奋发图强的壮年小伙儿,积极寻求经济的转型。毕竟,2014 年以来,沙特政府已连续 6 年出现财政赤字。

2016 年,沙特正式发布“2030 愿景”,提出三大支柱——阿拉伯与伊斯兰世界的核心国家、全球投资强国、连接亚欧非三大洲的世界枢纽,其中,摆脱对油气的过度依赖就是最重要的目标之一。

此前,沙特财政部长曾表示:“我们的目标是在 2030 年之前有能力做到完全不考虑油价。”自从沙特公布了名为“2030 愿景”的经济多元化蓝图以来,非石油收入占预算支出的比例从 10% 左右上升到三分之一以上。

然而现实是,原油在国际上的重要性依然存在。对于一些产油国而言,石油仍然是其政府收入的主要来源,拿来作为调节手段,似乎依然是现阶段的最优解!

OPEC+ 周日意外宣布减产后,高盛将 2023 年底布伦特原油的预测价格从 90 美元 / 桶上调至 95 美元 / 桶。

不过,对于美国这种正值通胀高压的国家来说,超预期原油减产会对其通胀预期产生负面影响。

鲍威尔在去年举行的参议院银行委员会听证会上曾表示,原油价格每涨 10 美元 / 桶,就可能提振通胀 0.2%。

至于能否对美国的加息进程形成现实层面的压力?仅凭本次事件,或许可能性并不大,但警示意义却不小。

(图片来源:veer 图库)

来源 / 财经早餐