一场秋雨一场寒,随着气温的逐渐下降,初秋的氛围越来越浓。这时,不仅仅是粮食,中国的智能底盘也正迎来了丰收。

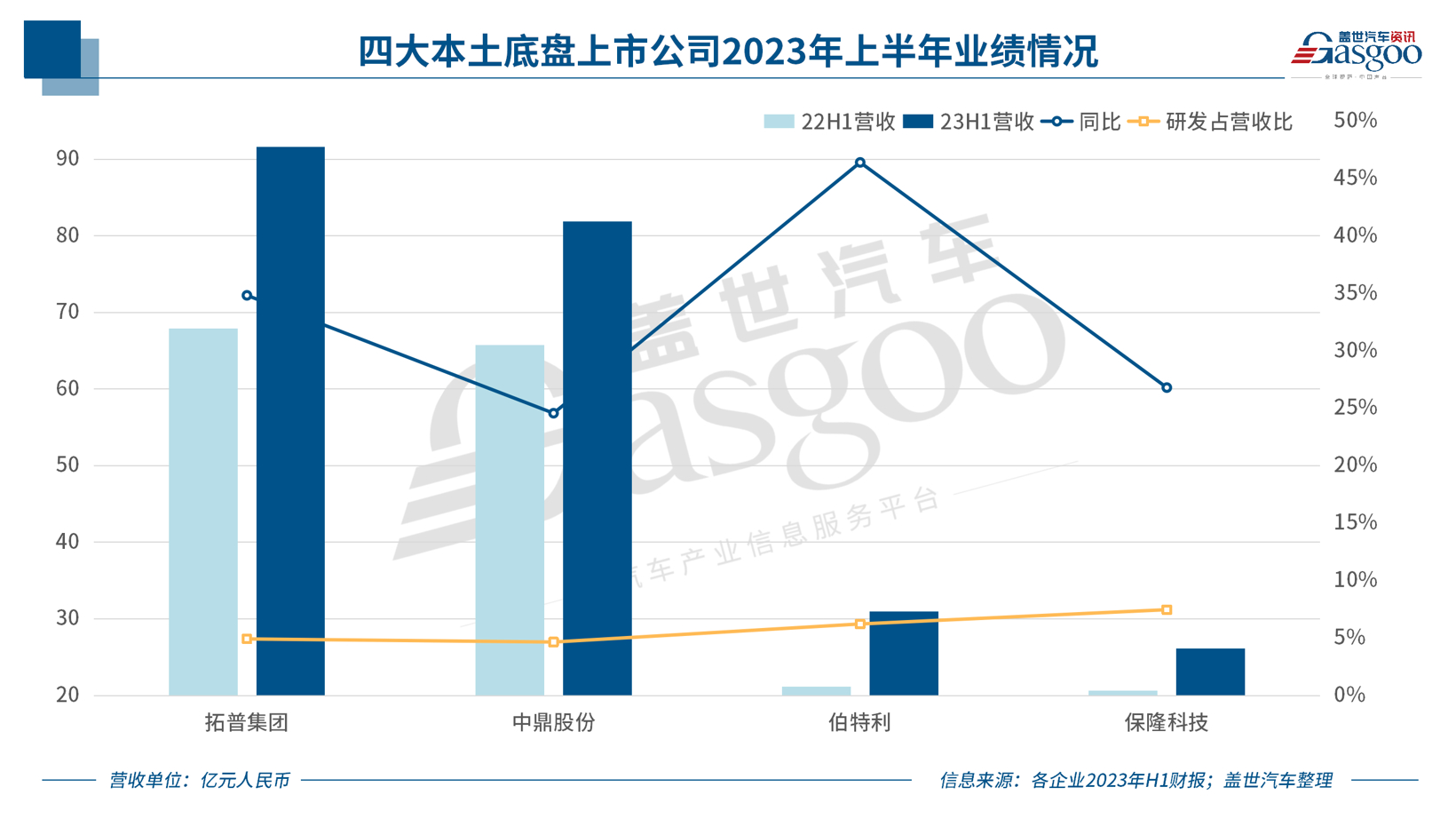

8 月末,包括拓普集团、中鼎股份、伯特利以及保隆科技在内的四家汽车底盘领域上市公司相继公布上半年成绩单,无一例外均实现了营收、归母净利润的 2 位数增长,与智能底盘相关业务的高增成为了最大亮点。

车市淡季“爆单”,底盘业务多点开花

回顾今年上半年,我国乘用车销量以同比增长 8.8% 结束战斗。

而这一增速下,是持续增长的新能源汽车和出口的加持,叠加国家和各地相继出台的促销政策、车企的季未冲量,以及去年同期数月且多地因疫情停工停产所创下的超低基数。

可即便是在如是背景下,用最省流的方式总结这四家企业 2023 年上半年的财报:一个字,“赚”。二个字,“爆单”。

从各企业财报中各摘抄一句话感受一下:

“空气悬架业务营收大涨 598.41%”。

“线控制动系统新增 30 个定点项目”。

“子公司 AMK 中国已获订单总产值超 78.3 亿元”。

“加快建设杭州湾六、七、八、九期及重庆工厂、安徽寿县工厂建设,同期推进湖州工厂、西安工厂及墨西哥工厂规划实施”。

这不过是冰山一角。

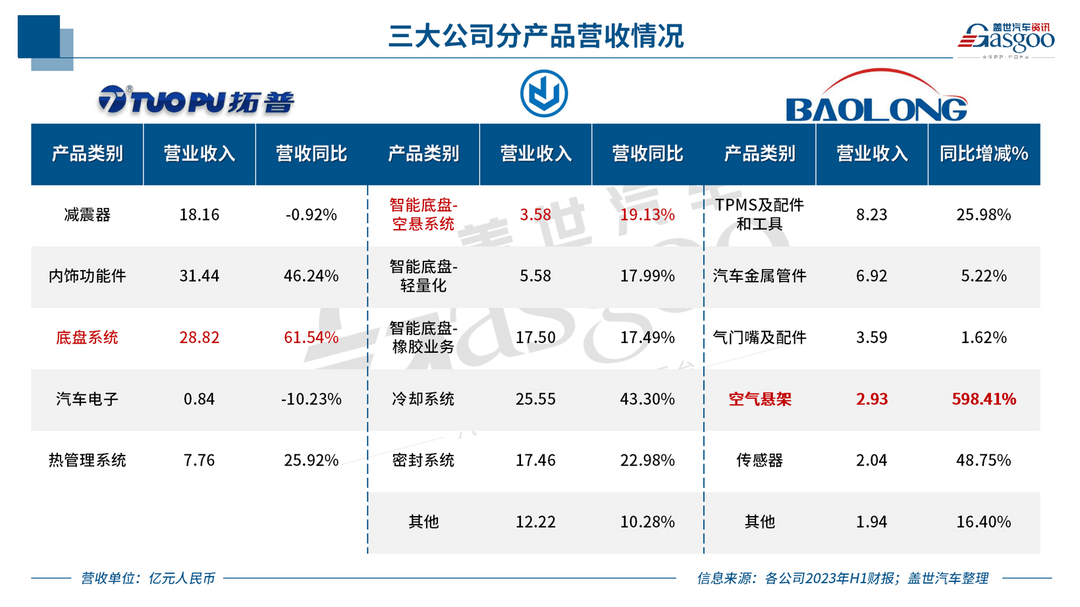

具体到数据上来看,作为蔚来 ET7、理想 L8 空气悬架提供商,保隆科技在今年上半空气悬架业务营收增速极为亮眼,共完成 2.93 亿元营业收入,同比增长 598.41%!且在盖世汽车研究院公布的 1 - 7 月国内乘用车空气悬架供应商排行榜中,保隆科技稳居前三,并与第二名威巴克仅有微妙差距。

在智能电动汽车领域已形成汽车 NVH 减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统八大产品线的拓普集团,单车配套金额在今年上半年达至 3 万元。

过去的半年间,拓普集团旗下 IBS 项目、EPS 项目、空气悬架项目、热管理项目、智能座舱项目获得一汽、吉利、华为 - 金康、理想、比亚迪、小米、合创、高合、上汽等客户定点。

为此,自去年开始拓普集团在全国广撒网,重金投建,从浙江杭州湾到湖州,从安徽寿县到西安、重庆,再随特斯拉远征墨西哥,工厂建设的速度远不及订单的增速。

苦于产能不足的还有中鼎股份。自 2016 年全资收购德国空气悬架系统供应商 AMK 后,在持续为海外头部 OEM 供应的同时,积极推动 AMK 落地中国,并凭借 AMK 中国,取得国内多家造车新势力及传统自主品牌龙头企业的空气悬架相关产品订单,截至 6 月底其已获得订单总产值超过 78 亿元。

“在完成 AMK 中国在空气共计单元产品组装及生产线相继落地后,公司将继续推动空气弹簧、储气罐等其他硬件自产项目的落地国产。”中鼎股份官方透露。

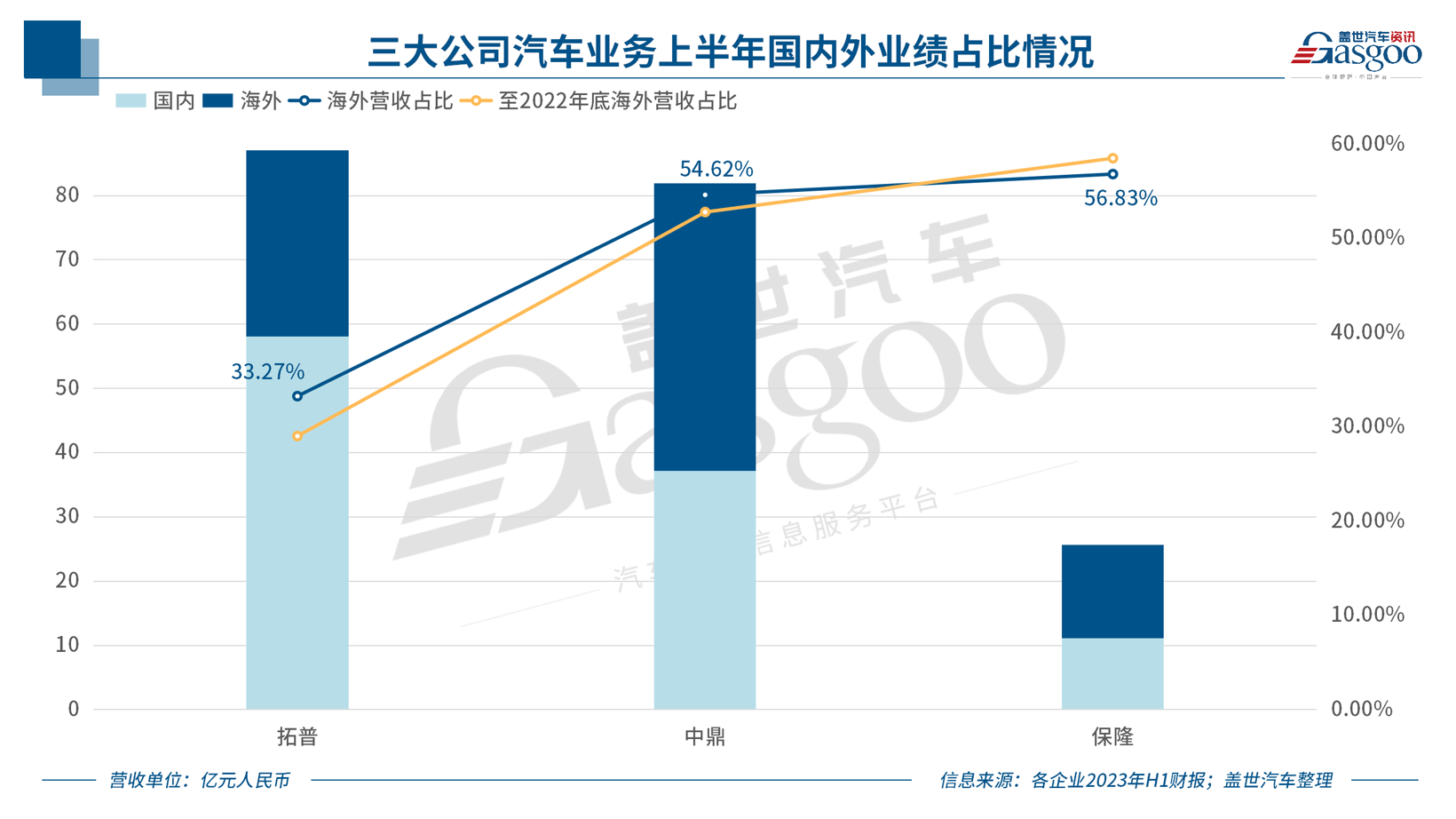

值得注意的是,伴随疫情防治措施的松绑,国际贸易恢复正常,各企业海外业务逐渐走高,其中拓普集团今年上半年间海外营业收入增速达 35.42%,海外营收占比较去年同期增长 4.24 个百分点。

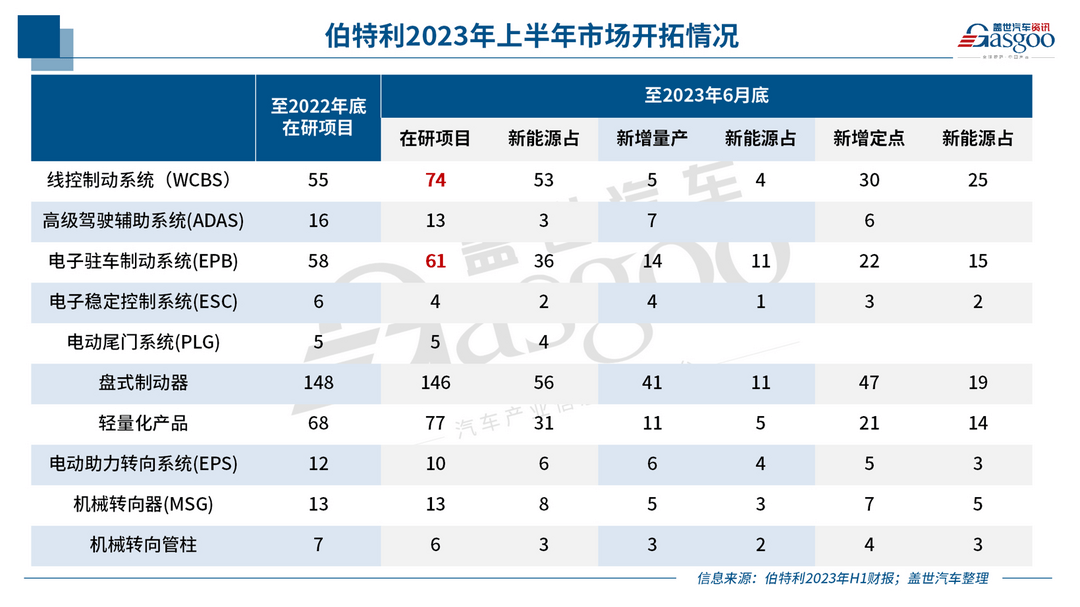

而相较于前三家企业较为广泛的业务范围,专注汽车底盘系统的伯特利财报直观且明了。

从各板块销量,到市场开拓、新产品及新技术创新,再到产能布局,伯特利一一罗列在表。作为国内发布并量产 One-box 集成式线控制动系统产品的企业,今年上半年间,新增线控制动系统 5 个量产项目及 30 个顶点项目,为了满足市场对线控制动产品的需求,第四、五条产线于 2023 年上半年投产,第六条产线下半年建设完成。

从制动到空悬、转向,国产替代正当时

中国汽车产业大而不强,是我国拼尽全力从 0 开始到成为全球第一大汽车产销国后不得不承认的痛处。

起步晚、核心技术壁垒高、人才储备匮乏等一系列的发展困境,制约的不只是内燃机时代的动力系统,还包括制动、转向以及悬架在内的底盘核心技术。

底盘、发动机、变速箱是传统汽车的三大核心结构件,但伴随以智能化、网联化为特点的汽车革命 2.0 时代的到来,唯有底盘得以保留,并通过线控改造实现“人机解耦”:将驾驶员的操作命令通过电子控制器传输给执行机构,替代方向盘、踏板等传统机械连接,因而具备了高精度、高安全性、高响应速度等优势。

现阶段,智能底盘主要是三大核心系统,分别是线控转向、线控制动、线控悬架。其中,作为目前产业技术储备相对成熟的线控制动领域,2022 年间博世便占据中国超 89% 的市场份额,占据绝对龙头地位。

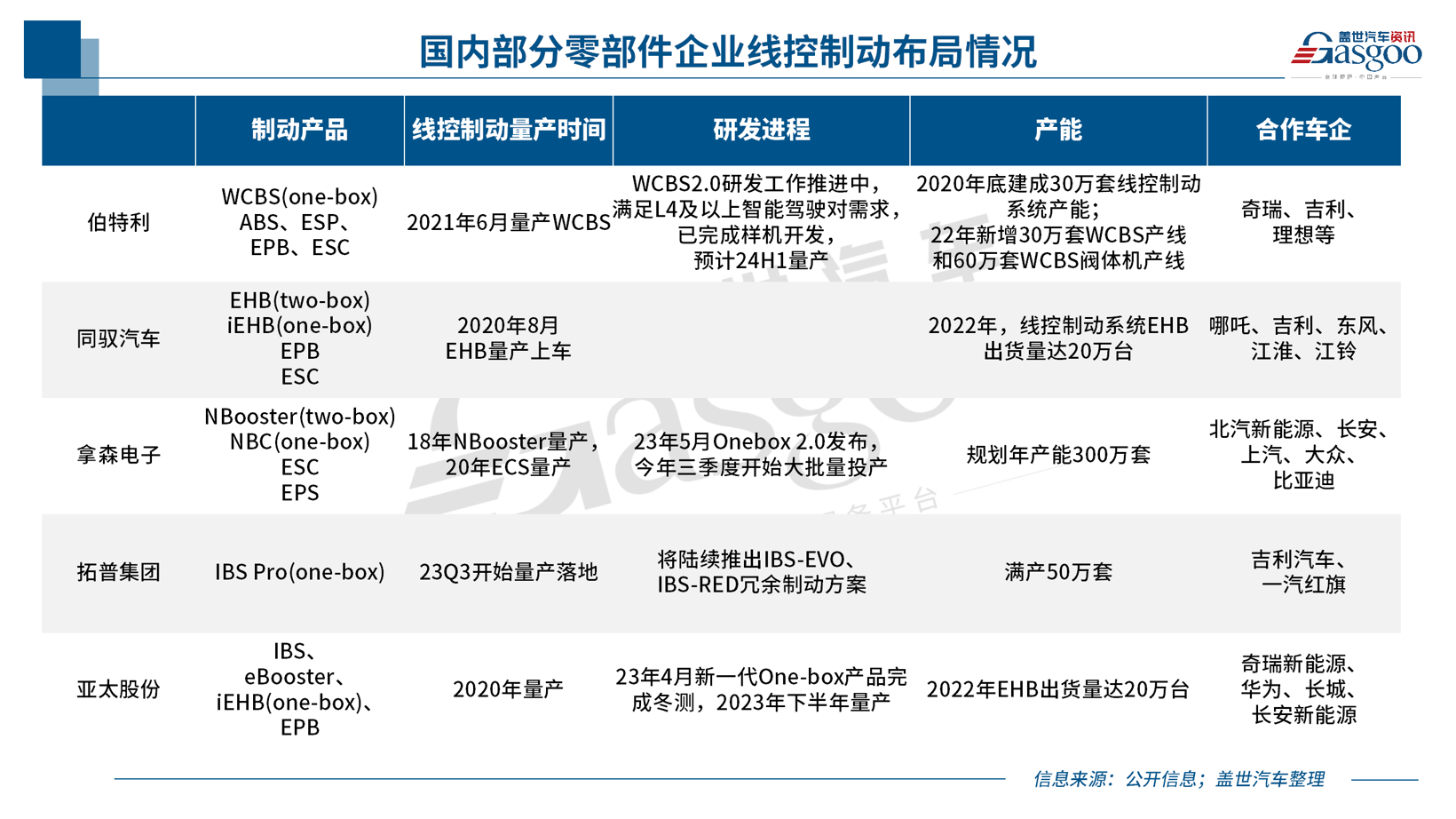

但值得肯定的是,自 2000 年起,国内一些自主整车企业和零部件供应商相继启动线控制动系统的自主研发,2014 年亚太股份开始着手研发线控制动产品,2018 年伯特利开始讨论线控制动的量产节奏,2018 年拿森电子取得北汽新能源的订单开始量产,2019 年英创汇智获得了东风乘用车的量产车型配套。

到如今,随着研发技术的不断升级,外加供应链稳定、开发和市场响应快等优势,国内供应商大有后来者奋起追赶之势。

单以伯特利(点击查看伯特利 - 前液后干 (WCBS+EHC) 制动系统技术方案确认申报 2023 金辑奖信息)为例,自 2021 年量产 One-box 类产品 WCBS 起,目前已搭载多款车型交付上市,仅 2022 年便实现为 27 万辆车型进行配套。

利氪科技智能底盘布局,图片来源:利氪科技

除伯特利以及前文提及的拓普集团外,拿森(点击查看拿森 Onebox 2.0 集成式智能制动系统(NBC)确认申报 2023 金辑奖信息)、同驭(点击查看同驭汽车 - 集成电子驻车电子液压制动系统 EHB-EPBi 确认申报 2023 金辑奖信息)、利氪、格陆博等本土初创玩家也均已成功量产基于 Two-box 方案的线控制动,实现国产突破。

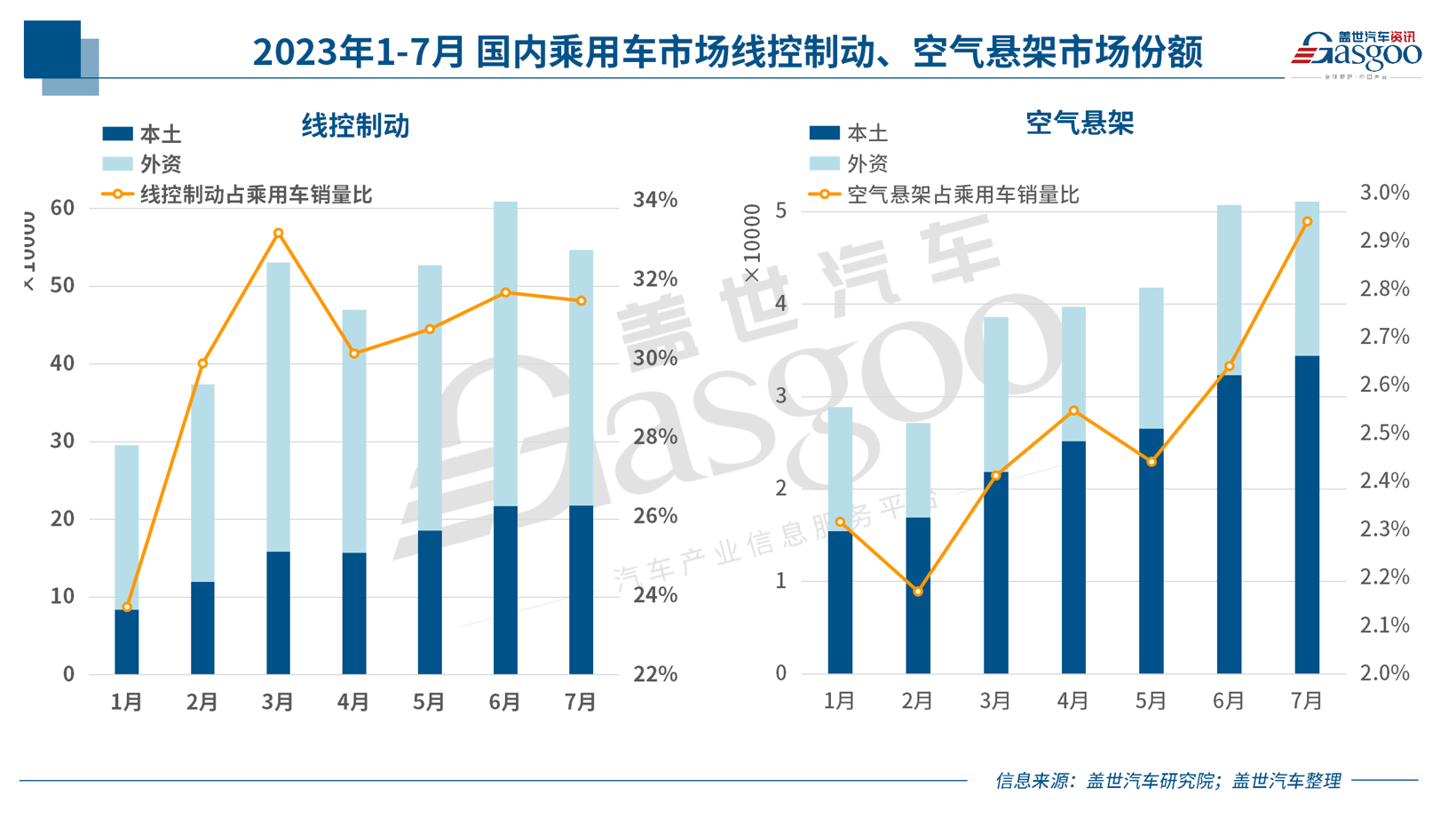

据盖世汽车研究院分析数据,今年 1 - 7 月,国内线控制动供应商中博世占比大幅收窄,相应的是伯特利、拿森、弗迪科技以及利氪、同驭、格陆博、长城精工等本土企业在规模化量产方面都取得了不错进展,本土企业渗透率由 1 月的 28.2% 逐渐攀至 7 月的 39.8%。

而相较于线控制动的缓慢爬升,空气悬架领域的国产替代似乎在今年有了质的突破。

今年 5 月,当被“攻击”大量使用中国本土供应商之时,理想汽车 CEO 李想公开为本土厂商发声,其中,“空气悬架的孔辉和保隆科技”,被重点提及。与之对应的便是,孔辉(点击查看浙江孔辉 - 电控悬架系统确认申报 2023 金辑奖信息)、保隆科技(点击查看拿森 Onebox 2.0 集成式智能制动系统(NBC)确认申报 2023 金辑奖信息)稳居 2023 年国内空气悬架市场前三,市场占有率超六成。

智能转向系统 iEPS;图片来源:联创汽车电子

相较而言,线控转向目前产业化进程较慢,预计将于 2025 年前完成前装导入。不过,近年来一些本土企业如伯特利、联创汽车电子等已经开始加速向线控转向领域布局,并且取得了一些重要的进展。可以预见,未来几年,本土企业在线控转向领域的竞争将会越来越激烈。

智能底盘,冲就完了?

时至今日,相信谁都难以否认,以电动化拉开的新一轮汽车技术革命在中国取得了空前胜利,但正如包括全国政协经济委员会副主任苗圩在内的多位专家、学者所预示那般,智能化正成为下一步产业竞争的焦点。

且在近年来,越来越多汽车产业玩家高层公开宣言,智能化所带来的产业窗口期正快速收窄,在他们的预测中,未来 3 - 5 年将是全球汽车智能化竞争的关键窗口期,这意味着若在 2030 年前仍未实现自动驾驶能力的电动汽车将完全失去竞争力。

且正如博世底盘控制系统中国区总裁张颖所说,一辆智能汽车如果仅有 ADAS 系统和智能座舱,而缺少智能底盘的加持,整个新能源汽车系统将是不完整的。

对于未来智能汽车来说,智能底盘已经成为至关重要的部分。

在盖世汽车研究院的预测中,我国智能底盘市场规模或在 2025 年突破 600 亿元,年复合增长率超 25.9%,其中线控转向和线控制动的年复合增长率分别达到 72.2% 和 45.3%。

在此背景下,除已上市的拓普集团、中鼎股份、伯特利及保隆科技外,据盖世汽车不完全统计,今年上半年国内智能电动汽车领域至少披露出 98 起融资事件,其中 11 笔均在智能底盘领域,且规模均在亿元级别,作为对比,去年同期仅有 4 起。

俨然,智能底盘领域已成为今年资本扎堆的热门赛道之一,且相较于尚处于技术导入期的空气悬架、线控转向,线控制动领域投资热度不断高涨。

究其原因,无外乎由于动力系统的变迁到导致新能源汽车缺失由传统发动机带来的稳定真空源,于是,由电信号替代部分制动线路和传动机构进行位移输出,则很好的解决了这一问题,且在进一步提升车辆性能的同时,也更加匹配汽车的智能化、电动化的变革需求。

正因如此,我国乘用车线控制动装配率随新能源汽车高速增长迎来快速成长期,至今年 7 月,我国国内乘用车的线控制动装配率已达 30.4%,而 2021 年这一数值才不足 10%。

产业趋势明确,但我们仍需注意的是,盖世汽车研究院资深分析师指出,相较于孔辉、保隆凭借蔚来、理想在空气悬架领域的快速起量,且随成本的逐渐下探,有望进一步打开市场空间,我国企业在线控制动领域的探索与布局仍需乐观但冷静。

现阶段,上游技术、成本与产品正被车市裹挟着向前飞速前进,与此同时是外部资源对热门技术领域的强刺激,以及源源不断的其他领域玩家、初创企业涌入其中,于是整个产业内便掀起了一股“龙卷风”,且每一个玩家均致力于成为智能底盘领域的头部供应商。

资料来源:江汽集团

但在上述分析师看来,我们应承认外资头部企业无论是在当下主流的 Two-box 还是逐渐起量的 One-box 领域的先发优势,在当前机械式线控制动(EMB)尚未普及的情况下,打造符合市场需求且更具优势的产品,才能支撑企业在这一即将转红的蓝海中保持竞争优势并取得长远发展。

来源:盖世汽车

作者:逸年