2020 年以前,光伏行业一直是专业化、一体化并存发展,之后随着双碳目标规划、外部竞争环境激烈,光伏企业开始实施一体化战略,一体化战略可分为垂直一体化和水平一体化,光伏行业流行的正是前者。

步入 2023 年,索比光伏网发现,光伏行业垂直一体化现象愈演愈烈,除隆基、晶澳、晶科、通威、天合、中环等龙头企业外,上机数控、高测股份、合盛硅业等企业也加入一体化队伍中。据企业披露信息,各一体化企业 2023 年产能规划如下:

随着一体化进程加速,这些企业逐渐构建了核心产品差异性,有利于进一步控制稀缺资源,减少交易成本。而根据企业一体化的方向,垂直一体化又可分为后向一体化、前向一体化。

前向一体化

前向一体化指企业沿产业链向下游的用户方向扩展,对应到光伏行业,多指上游硅料、硅片企业向下扩产至电池、组件生产,隆基、通威、中环、合盛硅业等则是典型代表。

1、隆基绿能

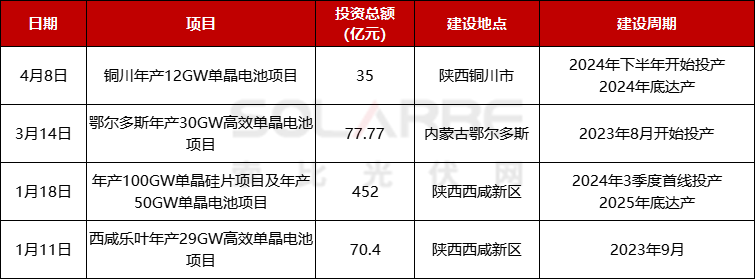

2023 年以来,隆基共计宣布四次扩产、募资建设项目计划,共计包括 100GW 硅片、121GW 电池项目。其中,1 月 17 日,隆基绿能年产 100GW 单晶硅片及年产 50GW 单晶电池项目落户西咸新区泾河新城,项目总投资 452 亿元,计划 2024 年 3 季度首线投产,2025 年底达产,建成后将成为隆基绿能在全国范围内最大的生产基地。

据公开数据显示,截至 2022 年底隆基绿能硅片、电池片、组件产能分别为 133GW、50GW、85GW。由此可见,隆基今年扩产计划旨在补齐电池短板。近日,隆基绿能 2023 年 1 季报发布 2023 产能和出货目标,到年底硅片、电池片、组件产能将分别达到 190GW、110GW、130GW。

2、通威股份

据悉,通威自 2022 年 8 月开始转型一体化,拓展组件业务。截至 2022 年底,通威已形成超 26 万吨高纯晶硅产能、超 70GW 太阳能电池产能以及 14GW 组件产能。为加速一体化进程,通威今年加大上游硅料支撑,高纯晶硅产能扩产总量达 52 万吨,投资总额 260 亿。据企业公告披露,预计 2023 年底通威高纯晶硅、电池、组件产能将达 38 万吨、80GW~100GW、80GW,力争实现出货分别达到 30 万吨、70GW(含自用)、35GW。

3、爱旭股份

除通威外,另一位电池巨头——爱旭股份也大举进军组件领域。索比光伏网统计到,今年来爱旭股份共计扩产 48.5GW 电池、85GW 组件,扩产总金额达 660 亿元。据公司 2022 年财报信息,到 2023 年底将形成 25GW 高效背接触电池、组件产能,并计划在今年新增国内 60~90GW 电池、组件一体化产能,保证供应链连续性和公司竞争力。

4、TCL 中环

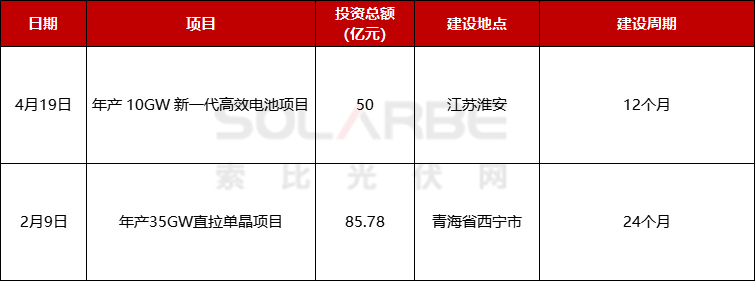

4 月份,TCL 中环签约 25GW N 型 TOPCon 高效太阳能电池工业 4.0 智慧工厂项目,总投资约 106 亿元,预计 2024 年上半年实现投产,将进一步夯实“G12+ 叠瓦”双平台差异化发展路线。此外,TCL 中环预计 2023 年底电池组件产能将达 30GW,公司将充分发挥产业链上下环节协同效应,消纳 N 型超规硅片,保障叠瓦组件电池供应,降低产业链综合成本。

公司财报披露,截至 2023 年 3 月底,TCL 中环单晶总产能提升至 150GW,并在今年 2 月份宣布扩产 35GW 高纯太阳能超薄单晶硅片智慧工厂项目,进一步提升 G12 先进产能供应能力,充分发挥 G12 战略产品的规模优势、成本优势及市场优势,扩大公司在光伏硅片市场的领先地位以及市场占有率。

5、合盛硅业

作为硅化工行业龙头,合盛硅业目前工业硅产能 119 万吨,云南 40 万吨工业硅项目预计 2023 年 Q2 投产,有机硅中间体产能 66.5 万吨。2023 年,合盛硅业顺应行业发展趋势,向下游进行业务领域延伸,在 4 月份发布三项投资计划,涵盖硅料、硅片、电池片、组件四大环节,总投资额高达 425.86 亿元,包括 20GW 单晶硅棒、20GW 单晶切片、20GW 年单晶电池片、20GW 高效晶硅光伏组件、150 万吨光伏玻璃、20 万吨高纯晶硅项目。

合盛硅业表示,本次对外投资落实了公司向工业硅下游进一步拓展的整体战略规划,形成光伏新能源产业链一体化的格局,有利于打造新的盈利增长点,为公司中长期可持续发展提供保障,助力公司产业升级。

后向一体化

后向一体化是指企业利用自身在产品上的优势,把原来属于外购的原材料或零件,改为自行生产的战略,对应到光伏行业,多指组件企业向上扩产至电池、硅片、硅料、浆料等上游环节,可有效控制原材料等投入的成本、质量及供应可靠性,典型企业有晶澳、天合、晶科、阿特斯等组件企业,还有弘元绿能(原上机数控)、高测股份等设备企业。

1、晶澳科技

相比于其他组件巨头,晶澳科技一体化战略推进较早,从 2010 年便开始从单一的电池环节向上游硅片和下游组件、电站扩展,并推行“一体两翼”战略。2023 年,晶澳科技共计扩产 15 万吨原材料、60GW 拉晶硅片、20GW 高效电池、5GW 高效组件、500 台单晶炉、100 吨浆料项目。

据企业公告披露,截至 2022 年底,晶澳科技拥有组件产能近 50GW,上游硅片和电池产能约为组件产能的 80%,2023 年底组件产能将超 80GW,硅片和电池产能将达到组件产能的 90% 左右,一体化率将占绝对优势。

2、天合光能

同样,与其他企业相比,天合光能一体化进程似乎更加“彻底”,去年 6 月份,天合光能在西宁经济技术开发区投资建设年产 30 万吨工业硅、15 万吨高纯多晶硅、35GW 单晶硅、10GW 切片、10GW 电池、10GW 组件以及 15GW 组件辅材生产线。进入 2023 年,天合再次扩产 35GW 直拉单晶项目、10GW 新一代高效电池项目。据悉,2022 年天合现有产能为电池 50GW,组件 65GW,预计到 2023 年底,电池产能达 75GW,其中 TOPCon 先进电池产能达到 40GW;组件年产能达到 95GW;拉晶年产能达 50GW,切片年产能达 50GW。

3、晶科能源

当前,晶科能源已在行业率先建立了从硅片、电池片到组件生产的“垂直一体化”产能,2023 年初,晶科 1GW 高效电池和 15GW 高效组件项目签约落户海宁,公司预计截至 2023 年末,单晶硅片、电池、组件产能分别达到 75GW、75GW 和 90GW。

据悉,去年 3 月份,晶科斥资 208 亿在西宁市投建 30GW 单晶拉棒光伏产业项目、24GW 高效光伏组件和 10 万吨光伏组件铝型材项目。

4、阿特斯

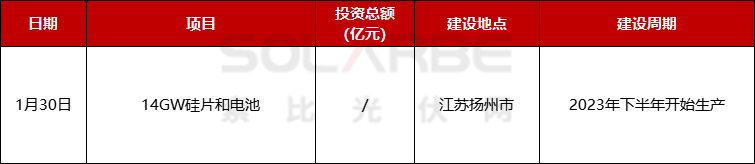

1 月 30 日,阿特斯官网发布扩产信息,其控股子公司 CSI Solar 计划在扬州清洁能源制造产业园增加产能,项目计划分三个阶段进行,第一阶段为 14GW 的硅片和电池,预计将于 2023 年下半年开始生产,而第二阶段和第三阶段的实施将根据市场情况和公司的评估酌情调整。根据这一公告,阿特斯将其 2023 年年底产能更新为 20GW 硅锭、35GW 硅片、50GW 电池和组件。

5、东方日升

4 月 22 日,东方日升源网荷储一体化 10GW 拉晶项目落户包头市,据悉,东方日升是自 2020 年底开始展开一体化布局,据公开信息披露,2023 年底东方日升将实现电池产能 30GW,组件产能 41GW。

6、韩华 Qcells

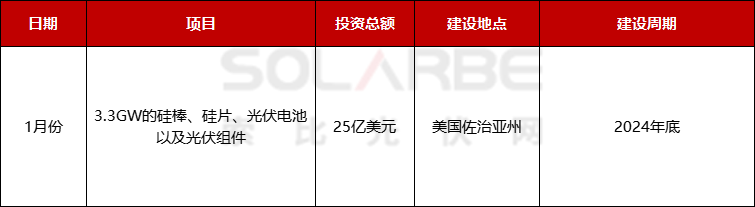

今年年初,韩华 Qcells 公司也宣布将投资 25 亿美元,在美国建立一个完整的光伏供应链,计划生产 3.3GW 的硅棒、硅片、光伏电池以及光伏组件等一系列产品,并计划于 2024 年底开始商业生产。

7、弘元绿能

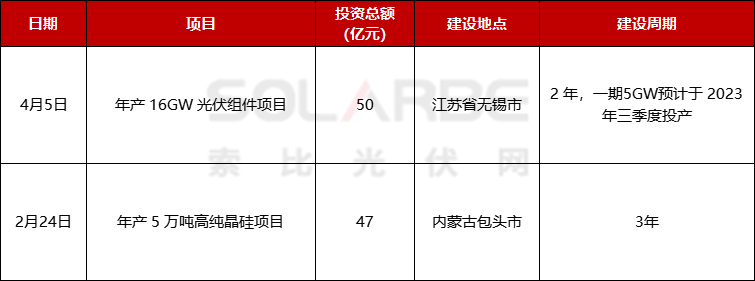

据悉,弘元绿能(原上机数控)自 2019 年投资建设光伏单晶硅业务以来,截止 2022 年末已拥有 35GW 单晶硅产能,2021 年公司开始积极布局“工业硅 + 硅料 + 硅片 + 电池”一体化产能。近日,弘元绿能宣布扩产 16GW 光伏组件项目、5 万吨高纯晶硅项目,建成后公司产能将覆盖光伏产业链中硅料、硅片、电池、组件四个主要环节,形成产业链深度垂直一体化的格局。

8、东方希望

东方希望集团成立于 1982 年,经过近 40 年的发展,如今已成为集重化工业(涉及矿山、发电、铝业、硅业、水泥、化工等 10 多个行业)、农业(涉及饲料、养殖等)、及商业地产为一体的特大型跨国民营企业集团。东方希望进入光伏行业是在 2013 年,主营硅料业务,2020 年东方希望开始进行一体化扩产,投资多个百亿、千亿级一体化项目。

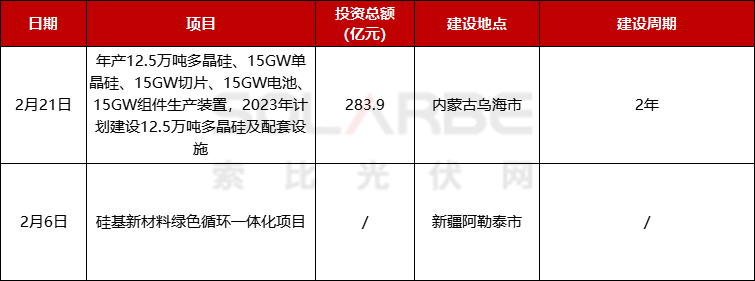

2023 年,东方希望再次大手笔投资光伏全产业链项目,在乌海市建设年产 12.5 万吨多晶硅、15GW 单晶硅、15GW 切片、15GW 电池、15GW 组件生产装置,2023 年计划建设 12.5 万吨多晶硅及配套设施,项目计划投资 283.9 亿元。

(图片来源:veer 图库)

来源 / 索比光伏网