近期权威部门陆续发布了煤炭相关的数据,今年一季度煤炭产量和进口量均创下了历史新高。目前来看,受之前政策端先进产能释放具有一定的延后性,以及进口零关税的延续,这一格局或将至少持续至今年年末。那么在需求增长不确定性相对较大的情况下,预计国内煤炭市场供需宽松的局面将得以延续。

国家统计局最新数据显示,今年一季度全国累计原煤产量 11.5 亿吨,同比增长 5.5%。虽然增幅不大,但产量确实创下了历史新高。

这一数据明显超出了早前的市场预期,其中 3 月份原煤产量 4.2 亿吨,同比增长 4.3%,日均产量达到 1346 万吨,均创下了历史新高。如果按照这一数据来测算,那么全年原煤产量将在 46.7 亿吨左右,同比增长约 2.4%。增量将接近 2 亿吨。

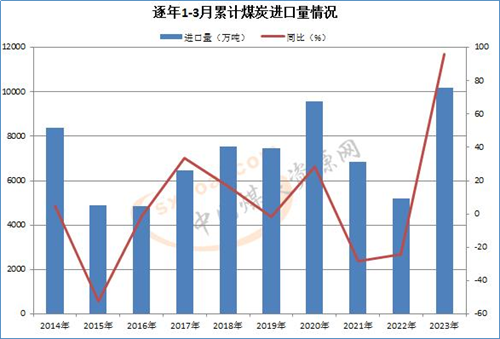

进口方面,一季度共进口 1 亿吨,同比增长 96%,创历史新高;其中 3 月份进口煤炭 4116.5 万吨,同比增长 150.7%,位居历史第二高位。

从政策的角度来看,或许是出于对保供成果的维护,或鉴于需求端增量预估的不确定性,今年以来,国家层面是鼓励进口的。这从澳煤放开及零关税延续方面就能看得出来。如此一来,预计今年全年进口增量或将较为可观,对此业内基本已经达成了共识,保守估计全年进口量将达到 3.5 亿吨以上。

上述数据显示,今年产量和进口量的增量或都将十分可观,整体供应量将继续保持高位增长态势。

相对来看,需求端就显得“不够看”了。从宏观层面来看,尽管一季度开局良好,但仍然面临诸多不确定性,后续 GDP 增速能否达到计划目标还有待进一步观察。在这一情况下,水泥、化工等工业领域对煤炭消费的具体情况同样不确定。

从能源供给的角度来看,尽管今年水电增发或仍然不太理想,但风能、太阳能等其他可再生能源发电增长明显。同时在长协全覆盖之下,叠加较大的履约监管力度,电煤供应有保障。

因此,整体来看,预计全国煤炭市场整体供需宽松的局面或将在较长时间内延续,行业整体市场价格或难有明显的大幅上涨。

但鉴于近两年来国际能源供需形势错综复杂,加之地缘政治冲突,极端天气、水电和新能源出力情况、安全环保约束等不确定因素影响,区域性、时段性、品种性的煤炭供需矛盾将依然存在。

而且,近两年煤炭入洗率降低也导致了煤炭热值降低,过剩量在数量上增长,却在质量上明显下降,煤炭累库或许并不如表面上看起来那么多,中高卡非电煤的结构性短缺或仍将持续。

(图片来源:veer 图库)

来源 / 煤炭资源网