今年一季度,分布式光伏延续了 2022 年的强劲势头,据国网新能源云显示,仅国网区域新增分布式光伏装机就超过 16.97GW,同比增长 52.99%。在装机规模大幅上涨的同时,分布式光伏也呈现出一些新的特点。

重心南迁

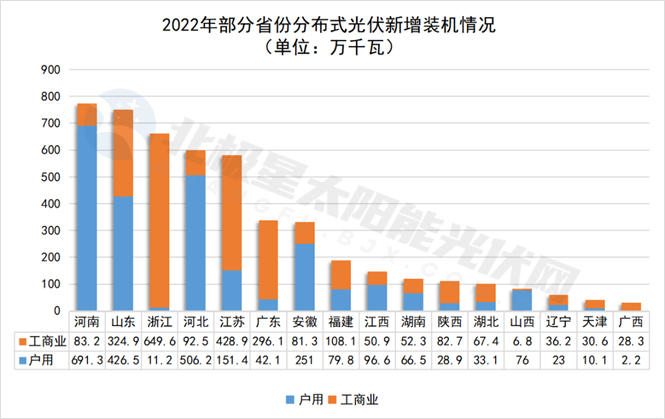

2022 年,随着工商业分布式一跃而起,成为装机增长的主要力量之一,原有的分布式装机版图也被打破,分布式光伏重点市场正在由传统的河北、河南、山东等地向浙江、江苏、广东、安徽等东南地区转移。

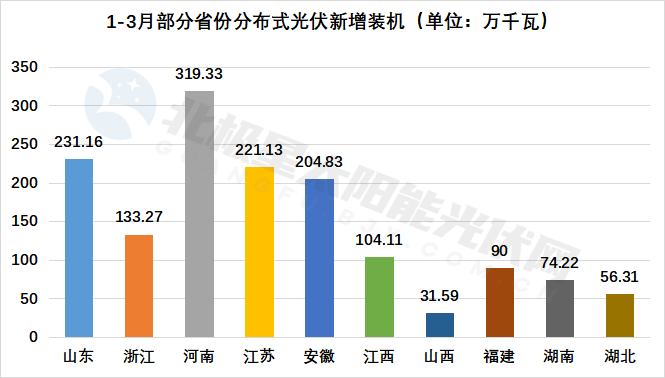

国家能源局等机构公布的最新数据也佐证了这一观点,例如:浙江、江苏两个制造业、工商业发达省份,2021 年分布式光伏新增装机尚不足 200 万千瓦,2022 年装机数据分别攀升至 660.8 万千瓦和 580.3 万千瓦,今年一季度,两省分布式新增装机也全部超过 100 万千瓦,在国网区域内位居前列。

“双碳”目标深入落实到了各行各业,是市场呈现这一变化的主要原因。东南沿海地区是我国主要的制造业基地,企业厂房多,且靠近负荷中心,在各地对于能耗双控政策逐步加码,千行百业都面临着零碳转型的背景下,利用屋顶资源建设分布式光伏电站不纳入能源消费总量考核,还可以缓解其限电压力,是多数行业适用且较易实施减碳转型的路径之一。

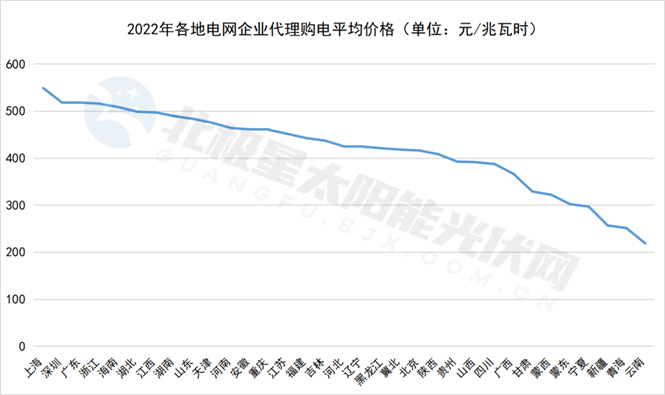

而且东南部地区,一般工商业、大工业交易电价更加高昂。据北极星售电网统计,2022 年 1 月 -12 月,全国平均代购电价格排名前五的地区分别是上海、广东、深圳、浙江、海南,全部位于东南部沿海经济发达地区,其平均代购电价格处于 500 元 / 兆瓦时以上。

对于电站投资方来说,平均用电价格的提高意味着“自发自用,余电上网”分布式光伏电站综合度电收入、收益率相应提高,这促使开发企业将投资中心,集中在这些东南部沿海地区的经济强省。

此外,当地政府在补贴等方面给予支持,也是东南部地区分布式渗透率快速提升的重要原因。据了解,当下分布式光伏仍有补贴地区,主要集中在浙江、江苏、广东这些东南沿海等地区。据北极星太阳能光伏网公开统计:截至目前,浙江、江苏分别有 20 个、8 个市县,依旧给予光伏项目度电补贴或初装补贴。

用电量大、电价高、政策支持力度大,让东南沿海地区成为众多分布式企业布局重点。据一位品牌开发商透露:“从 2022 年下半年开始,所有的分布式光伏品牌都在布局安徽、江苏、江西、浙江、福建等市场,大家都看好这些省份市场潜力。”

中小工商业装机需求被激活

就细分市场,中小微企业装机需求被激活,市场向更深层次下沉的趋势非常明显。

首先是越来越多的分布式品牌纷纷开始加码这一细分赛道,如 2022 年阳光新能源推出“银河计划”,用于解决工商业光伏市场特别是中小微企业的用能痛点;在户用市场快速崛起的浙江碳银,也将布局重点放在中小微工商业分布式领域;专注于中小微工商业分布式联盛电力,将“零碳新城计划”升级至 2.0,为中小微用户为提供分布式光伏、智慧储能、新能源充电、绿电交易等体系化、多元化、持续化的服务。

其次,2022 年受产业链波动影响,全款自投和贷款市场被压缩,不少户用代理商、经销商由于融资渠道存在短板,也开始将业务重点转向工商业分布式光伏市场。

因中小企业业务模式与户用光伏在开发、建设的模式上有着一定的相似,还能通过借鉴户用的渠道开发方式,进行下沉渠道拓展,这批转型户用代理商、经销商迅速成为中小型工商业分布式开发的新生力量。

据湖北一位品牌经销商表示:由于户用业务受到多方面受到挤压,2022 年便在品牌方的支持下,将业务重点转向工商业分布式光伏市场,基于老客户的积累与口碑,在工商业光伏市场迅速落脚。

数据也佐证这一点,据媒体统计:2022 年,全国工商业备案项目达 42768 个,备案规模小于 500kw 占比 57%,1-5MW 占比 22%,0.5-1MW 占比约 15%。其中,浙江、广东、江苏三个工商业大省备案项目全部以中小型工商业为主。浙江 1MW 以下工商业分布式项目占 85%,广东超过 75% 的工商业项目规模在 2MW 以内,江苏 5MW 以下工商业项目占比超过 70%。

事实上,占全国工业企业数量的 90% 以上中小企业,在“碳达峰、碳中和”及“节能降耗、节能增效”方面的硬性指标下,都面临着低碳转型的迫切需求,而在诸多的低碳减排路径中,投资分布式光伏使用绿色电力是多数行业适用且较易实施的路径之一,可以预见,中小企业工商业分布式光伏将成为市场新蓝海。

额外收益路径更广

随着电力交易市场的逐步完善,更多分布式电站用户可以直接参与绿电交易和 CCER 交易等碳交易,以获取更多与光伏发电相关的额外收益。

据了解,2022 年浙江通过允许分布式电源采用聚合形式参与绿电交易的方式,将大量散落的分布式新能源纳入到了绿色电力市场交易中,自 2022 年 2 月份以来,已有 29 家聚合商代理浙江省内近 2000 家分布式电源,达成绿电交易 2.39 亿千瓦时。

而且绿电交易成交电价普遍高于当地中长期市场均价,可以为开发企业和业主带来更高的收入及利润。

据一家浙江上市企业在投资者互动平台披露,该公司与国网下属能源销售公司签订《浙江省绿电市场化交易委托协议》,部分自持电站余电纳入绿电交易,申报交易价格为 0.47 元 / 度,远远高于当地 0.4153 元 / 度脱硫煤标杆电价。北京电力交易中心此前报告也显示,绿电交易成交电价普遍高于当地中长期市场均价,溢价幅度为 20.53-105.52 元 / 兆瓦时。

绿电交易之外,碳排放交易机制的完善,也是提高分布式光伏收益,推进分布式户用光伏发展重要手段。2021 年 4 月,浙江省温州市乐清市能源数据中心启动分布式光伏碳资产聚合试点,并于 2022 年 11 月审议通过碳普惠机制管理办法,为分布式光伏拓展了又一条额外收益的路径。

据一位业内专家测算,以浙江杭州一个 8MW 工商业分布式光伏为例,若选择开发 CCER,每年将额外收益 622128 元,若选择开发 GCC,每年将额外收益 133952 元;若选择开发 IRE,每年额外收益 64000 元人民币 / 年。

值得重视的是,近日,全国首个“一对多”分布式光伏“隔墙售电”试点项目在苏州正式投运,项目落地或许能够为“隔墙售电”大规模推广提供了可复制、可借鉴经验,未来,随着分布式隔墙售电模式的打通,将会显著提高分布式光伏项目的整体经济性,也将助推工商业分布式电站更好地发展。

(图片来源:veer 图库)

来源 / 北极星太阳能光伏网