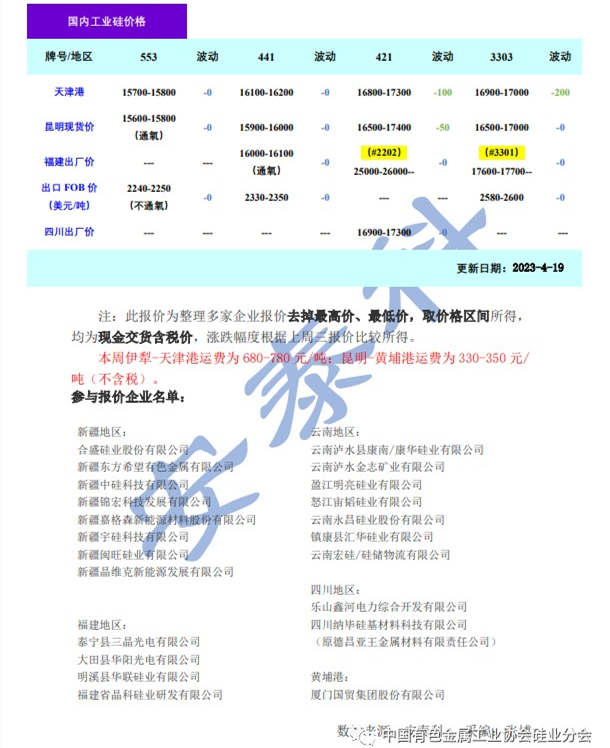

智通财经 APP 获悉,4 月 21 日,据硅业分会最新研究数据显示,本周国内工业硅价格弱稳运行。其中,冶金级与上周持平,主流价格在 15600-16200 元 / 吨; 化学级较上周下跌 50-100 元 / 吨,主流价格在 16500-17400 元 / 吨。同时,铝合金 ADC12 价格上周上涨 100 元 / 吨,主流报价 18600 元 / 吨; 有机硅 DMC 价格与上周持平,主流报价 15200 元 / 吨。

整体来看,本周工业硅价格有止跌企稳迹象。由于本周下游铝合金和打粉厂刚需订单释放,冶金级硅价持稳; 有机硅暂无起色,单体厂采购订单偏少,化学级硅价小幅下跌。一季度下游需求偏弱,且国内工业硅供应宽松,工业硅市场行情走势较为乏力,工业硅价格持续下行。同时,西南地区枯水期电价偏高,如:四川电价 0.6 元 / 度左右,云南电价 0.5 元 / 度左右,西南地区硅厂已经成本倒挂明显,硅厂生产积极性较低。截止本周,西南地区开工率在 20%-30%,其中四川地区开炉数 20 余台,云南地区开炉数 30 余台。另外,新疆部分产区电价上涨,从 0.38 元 / 度上涨至 0.42 元 / 度,当地硅厂计划检修,据不完全统计,后续停炉 10 余台,影响月度产量 5000 吨左右。故而,在成本压力和供应下降预期下,国内各工厂挺价提价意愿较强。然而,下游有机硅、铝合金行业观望居多,多晶硅企业压价刚需采购为主,国内工业硅市场处于上下游僵持博弈阶段。出口方面,国外需求一般,各牌号 FOB 价格持稳运行。

虽然近期工业硅供应有一定缩减趋势,但是原材料如:油焦、电极有小幅降价情形,目前油焦下降 200 元 / 吨,主流报价 2100 元 / 吨,电极下降 1000 元 / 吨,主流报价 17500 元 / 吨,且市场认为丰水期即临,西南地区电价会有所下滑,因此工业硅上涨缺乏一定支撑,预计短期内国内工业硅价格稳定为主。中长期来看,一季度国内经济数据表现良好,二季度随着各种政策推进实施,国内大环境预计表现更为优异,如:房产、基建行业好转,从而带动有机硅、铝合金行业对工业硅需求回暖,工业硅市场有望恢复良好态势。

(图片来源:veer 图库)

来源 / 智通财经