在挑起血腥的价格战之后,尽管特斯拉第一季度交付了创纪录的 42.2 万辆电动汽车,但利润也因此收到了影响。一季度财报显示,特斯拉毛利率降至 19.3%,低于分析师预计的 22.4%。

财报公布后,特斯拉盘后深跌 6%。就在这次财报发布前,特斯拉还公布了年内第六次降价的消息。

在市场普遍对特斯拉的表现有所忧虑之际,高盛分析师 Scott Feiler 表示,利润降低中短期来看可能拖累特斯拉股价,但特斯拉的需求前景并没有什么变化,因此仍然维持对特斯拉的长期看涨判断。

分析师在报告中写道:

“我们认为更大的关注点实际上应该是同业车企的利润率动态,因为特斯拉在财报的前几段没有提需求放缓,而是在关注同行的单车利润,并将其视为自己的机会。”

Feiler 在报告中表示,特斯拉降价就是在向同行施压。

他指出:

今年特斯拉在美国已经降价 6 次了,问题是为什么?

是出于对需求的考虑,还是仅仅因为它可以这么做?

在新闻稿的第一行,特斯拉似乎正面回应了这个问题

“今年是特斯拉独有的机会,许多汽车制造商正在解决其电动汽车在单车利润方面的挑战,我们可以(通过降价)利用我们的成本优势。”

特斯拉在新闻稿中进一步强调:

“鉴于特斯拉汽车通过自动驾驶、超级充电、连接性和服务打造的潜在终生价值,我们的近期定价策略包含了对单车盈利能力的长期考量。”

换句话说,特斯拉盈利不止靠卖整车,软件更新也是一大收入来源,只要能先把竞争对手挤出市场,不愁日后没得赚。

此前,马斯克已经明确表示,他愿意牺牲利润率来追求销量。在今年 3 月 1 日的特斯拉投资者日上,马斯克表示:

“人们购买特斯拉的意愿非常强烈,限制因素是他们为特斯拉付款的能力。”

降价的作用已经显现,今年一季度,特斯拉全球交付量创下了超过 42.3 万辆的记录。随着新的降价和税收减免,特斯拉 Model 3/ Y 起售价已经下探至 4 万美元。

特斯拉最可怕的地方就在于,即使今年以来连续大幅降价 6 次,也依然能赚钱。

为了控制生产成本,特斯拉在新的制造技术方面进行了大量投资——例如使用大型铸件来取代小型金属零件。特斯拉将电池制造和供应链的其他部分引入内部,并将车辆设计标准化,以提高规模经济。

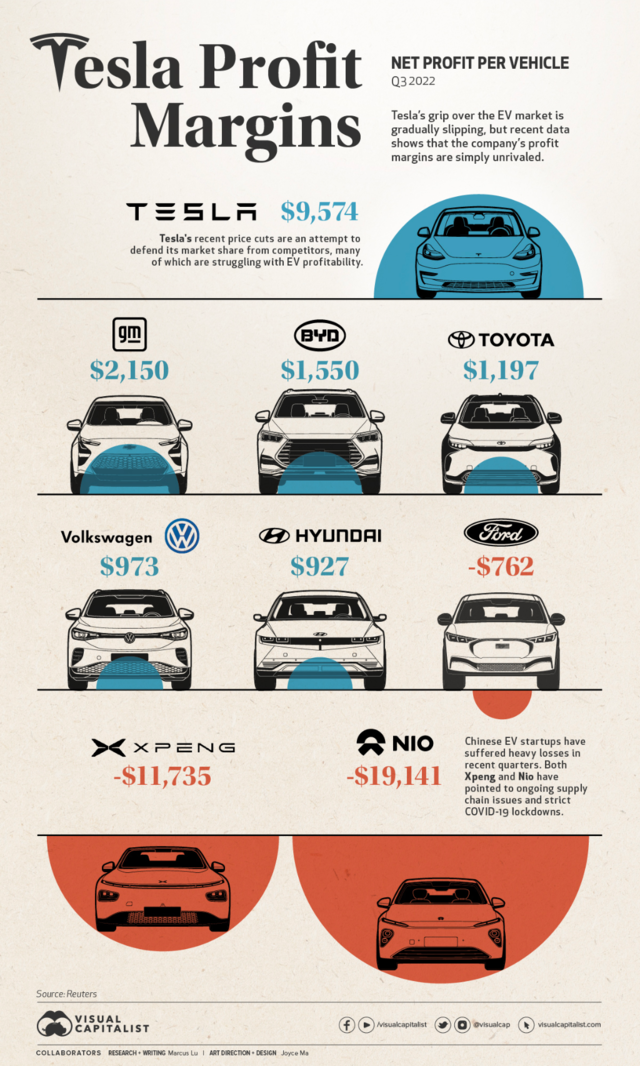

下图是 Visual Capitalist 绘制的车企单车利润对比图。

可以看到,特斯拉在车企中,单车利润一骑绝尘,为通用的 4 倍多、比亚迪的 6 倍多,而蔚来、小鹏等竞争对手,每造一辆车甚至都是亏损的。这也难怪,特斯拉有持续升级价格战的底气。

美国投行 Baird 分析师 Ben Kallo 也继续看好特斯拉的表现,他在最新的报告中写道:

“ 每个人忽视了特斯拉 19.3% 的毛利率。我不想像他们说的那样给猪涂上口红,但特斯拉的利润率是最好的。它可以削减价格,把其他车企挤出这个市场。”

(图片来源:veer 图库)

来源 / 华尔街见闻