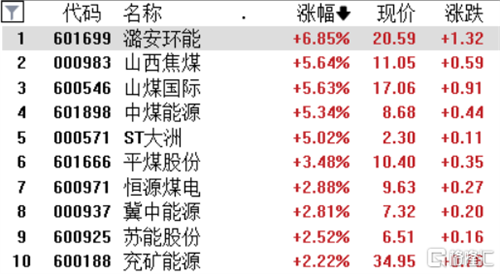

4 月 18 日,A 股煤炭板块企稳回暖,震荡反弹。截至收盘,煤炭 ETF 涨 2.97%,成交额超 3.1 亿。个股方面,潞安环能大涨 6%,山西焦煤、山煤国际等涨超 5%,平煤股份、恒源煤电等跟涨。

港股方面,截至发稿,南戈壁、中煤能源涨超 4%,久泰邦达能源、首钢资源等跟涨。

消息面上,据国家统计局最新数据显示,3 月份,生产原煤 4.2 亿吨,同比增长 4.3%,增速比 1—2 月份放缓 1.5 个百分点,日均产量 1346 万吨。进口煤炭 4117 万吨,同比增长 150.7%,增速比 1—2 月份加快 79.9 个百分点。

淡季需求疲软,煤价持续低位运行

今年以来,煤炭价格持续低位运行,第一季度煤价平均下降幅度达 4.47%。

按煤种划分,无烟煤价格有一定涨幅,平均上升 3.03%;动力煤价格维持平稳,同比平均上涨 0.53%;焦煤价格同比降幅最多,平均跌幅达 10.68%。

另据国家统计局日前公布的数据显示,4 月上旬全国煤炭价格继续下探。无烟煤价格跌幅 3.2%;普通混煤价格跌幅 0.8%;焦煤价格跌幅 4.7%。但各煤种价格跌幅较 3 月下旬均有所收窄,尤其是无烟煤。

综合分析来看,此前煤价走低是因为受到需求端的压制。

由于取暖季结束,电厂日耗处于低位,电厂库存持续累库,非电按需采购,市场以观望为主。

虽然从年初开始经济逐步恢复,但整体节奏较缓。大集团采购价继续下调,加剧了悲观情绪,致使煤价跌幅扩大。

此外,进口煤大量进入国内市场。一季度,我国进口煤数量突破一亿吨,同比增长一倍左右。下游用户尤其沿海电厂用煤得到强势补充,使得耗煤大户对国内市场煤采购减少。这在很大程度上压制了国内煤炭价格的反弹,因此在今年春节过后,国内煤价呈现涨少跌多的走势。

但随着煤价跌至千元附近,下游询货和贸易商挺价意愿增强,煤价稳中偏弱

下跌空间有限,Q2 有望迎来催化

目前,电厂和非电行业拐点已出现。沿海八省电厂日耗 177 万吨,环比上涨 2.9%,水泥磨机开工率 55%,环比大涨 8.8 个百分点。

展望二、三季度,经济复苏态势将进一步加强,消费、投资等主要经济指标持续向好,市场预期将会有明显改善。

在此背景下,工业企业将迎来开工和需求旺季,尤其是非电行业(水泥、化工)需求旺季。在政策保电煤供应的大环境下,非电行业需求将主导现货煤价的走势,因此预计现货煤价仍具备更强的向上动能。

银河证券表示,供给偏宽松格局延续,短期煤价承压,但考虑到进口煤性价比收缩,水电表现持续低迷,部分采购需求仍有望释放,预计煤价下跌幅度有限。

国信证券表示,焦炭第三轮提降,居民用能仍弱,煤价进一步下降空间有限。中长期看,2023 年经济复苏预期较强,煤炭需求虽季节性走弱,但考虑板块高股息以及一季度业绩整体稳定,维持行业“超配”评级。

中信证券指出,短期煤价表现弱于预期,但板块已较为充分的反映了煤价短期下跌的预期。目前板块在估值及股息率的预期方面依然具备明显吸引力,后续经济进一步复苏的预期、美元及全球大宗商品价格预期的改善、“中特估”体系等因素都有望成为 Q2 中期板块反弹的催化剂。

(图片来源:veer 图库)

来源 / 格隆汇