去年,光伏电池老大通威投建 80GW 组件产能的消息,在行业里引发轩然大波,关于组件市场格局被颠覆的声音不绝于耳。而如今,电池老二搅动市场风云的能力也丝毫不差。

华夏能源网(公众号 hxny3060)注意到,近日,全球光伏电池第二大企业爱旭股份(SH:600732)接连发布扩产消息,总投资逼近 250 亿元,强势“刷屏”。从这些扩产公告中,可以看出爱旭正在大力扩张组件产能,但相较于零散的扩产消息,爱旭布局组件环节的整体目标与规划更值得关注。

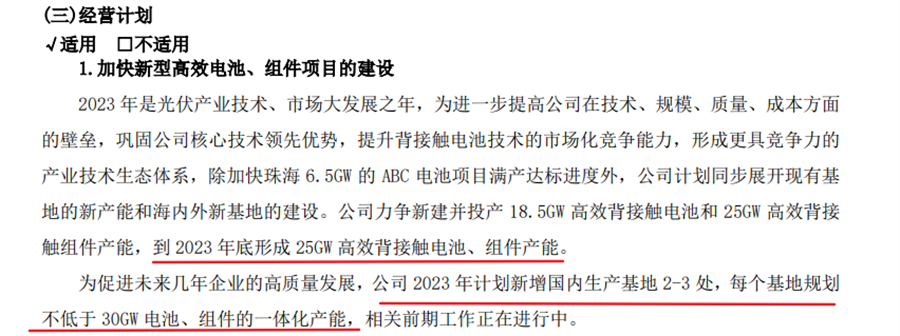

在爱旭股份 2022 年财报中,就有这样一段话——公司到 2023 年底将形成 25GW 高效背接触电池、组件产能,同时,计划在 2023 年新增国内生产基地 2 - 3 处,每个基地规划不低于 30GW 电池、组件的一体化产能。

如果是新增 2 处基地,对应新增组件产能为 60GW;如果是 3 处,新增就是 90GW,再加上爱旭确定在 2023 年底形成的 25GW 组件产能,未来几年爱旭的总体产能规划将达到 85GW 至 115GW!

截至 2022 年底,全球光伏组件龙头企业隆基绿能(SH:601012)的总产能不过 85GW,而纵观当下光伏组件前四强已披露的产能规划,仅隆基把组件产能规划到了 120GW。这意味着,爱旭或将具备成为全球组件企业前三的能力。

即便取爱旭组件产能规划的下限 85GW,此规模大约也足以位列未来全球组件企业前六名了,这对一个从未在组件市场显山漏水的专业化企业而言,无异于一飞冲天,一体化之势震动市场。

XBC 电池之王

爱旭股份在组件环节的“炸裂”布局其实就始于 2023 年前后,根本原因在于,公司研发多年的 ABC(All Back Contact)电池终于能够步入量产了。

众所周知,光伏 n 型时代有三大技术路线,分别是 HJT(异质结电池)、TOPCON(隧穿氧化钝化电池)和 IBC(全背电极接触电池),其中 IBC 电池研发门槛最高,虽然许多光伏巨头都有过布局,并频繁刷新世界纪录,但最后都寥寥收场,难看到下文。

而爱旭是 IBC 技术路线上为数不多的坚守者,通过融入自身技术及理念,最终研发出 ABC 电池。

华夏能源网(公众号 hxny3060)注意到,当下全球光伏行业,在 IBC 技术路线上有心发展、并有所发展者只有三家企业,一是造出 ABC 电池的爱旭股份,二是造出 HPBC(复合钝化背接触电池)的隆基绿能,三是造出 MBC 电池(暂未确定官方中文名)的日托光伏。

这其中,日托光伏的 MBC 电池暂不必提,距离量产还有一段距离,且目标为轻柔组件市场。于是,在 IBC 技术路线上,当前唯有爱旭和隆基在一决高下。

在电池方面,隆基绿能数据显示,HPBC 电池的量产标准版效率已突破 25%,叠加了氢钝化技术的 PRO 版,效率可超过 25.3%。而爱旭股份表示,目前公司 ABC 电池平均量产转换效率已接近 26.5%,这与 HPBC 电池的量产效率拉开了至少 1% 的差距。

与此同时,爱旭还表示,公司预计未来 ABC 电池平均量产转换效率超过 27% 是可期待的。目前,全球硅基光伏电池最高效率纪录保持着是隆基,达 26.81%,此纪录基于量产条件诞生,但当前还未量产。后续,如果爱旭能够把平均量产转换效率提升至 27%,意味着其将一跃成为硅基光伏电池的龙头,冠绝所有技术路线。

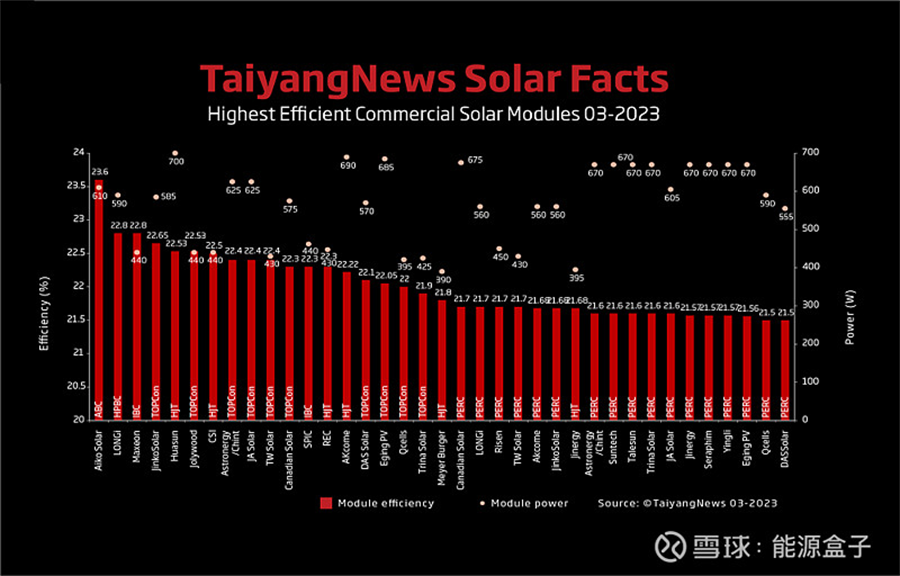

在组件方面,隆基基于 HPBC 电池所推出的组件,最高转化效率达 23.2%,量产效率则为 22.8%,而爱旭股份推出的基于 ABC 电池的组件,量产效率达到 23.6%。

今年 3 月 17 日,TaiyangNews 更新了 Top Module List(组件排名),排名第一的便是爱旭股份推出的量产效率高达 23.6% 的 ABC 白洞系列背接触组件。而此前,排名量产组件效率第一的是隆基绿能与新加坡光伏企业 Maxeon,两者量产效率皆为 22.8%。

除了转换效率,爱旭的 ABC 组件还有其余优点,这也是采用 IBC 技术路线产品共同追求的特性,如生产过程无需使用银浆、正面全黑更美观等,这些特性相较其他技术路线,已经形成了优势。再考虑到 ABC 电池组件可能冠绝所有技术路线的转换效率,手握这样的“王牌”,顺势一体化,搅动组件环节的市场格局也是顺理成章之事。

野心与现实

爱旭手握 ABC 电池王牌,迫切谋求发展、大幅扩张产能的野心昭然若揭。但相较于爱旭冲击组件龙头座次的野心,现实阻碍因素同样不小。

首先是资金成本。根据爱旭股份近日扩产公告,在珠海基地,公司拟基于现有 6.5GW 新世代高效晶硅太阳能电池项目的基础上,投资建设 3.5GW 同类电池及 10GW 配套组件。其中 3.5GW 电池项目,投资金额为 14.00 亿元(仅固定资产投资),10GW 配套组件项目,总投资金额为 50.00 亿元。

华夏能源网(公众号 hxny3060)以此估算,爱旭投资 1GW 的 ABC 电池产线成本大约为 4 亿元(实际上要更多),投资 1GW 的 ABC 组件产线成本大约为 5 亿元。

这意味着,如果公司要新建 2 个产能为 30GW 的一体化生产基地,合计投资总额将达到 540 亿元;若是新建 3 个生产基地,这个数字将飙升到 810 亿元。

作为对比,隆基曾在今年 1 月发布公告表示,投资 70.3 亿元建设 29GW 的 HPBC 电池产线,折合单 GW 投资成本尚不到 2.43 亿元。

最多高至 810 亿元的投资规模,对于当前市值不过 400 多亿、手持货币资金 56.5 亿元的爱旭而言,压力之大可想而知。

其次,爱旭股份 ABC 电池组件的生产成本也不低。

在公司近期接连公布的扩产公告中,可以看到爱旭电池组件产线基本都布局在浙江义乌和广东珠海。作为东部省份,浙江和广东的大工业电价之高在全国堪称数一数二。

2023 年 4 月,广东珠三角五市的大工业高峰低谷电价差达到了 0.92 元 /kwh,浙江大工业高峰低谷电价差为 0.73 元 /kwh(执行 1.5 倍购电的话,浙江大工业高峰低谷电价差甚至可以达到 0.99 元 /kwh)。

与之相比较,隆基 29GW 的 HPBC 电池产线布局在了陕西省西咸新区,而陕西大工业高峰低谷电价差仅有 0.65-0.68 元 /kwh。

基于投资成本和生产成本双高,爱旭 ABC 组件产品的单瓦价格一定不会低,但目前,还不知道高效率的 ABC 组件,具体能够给终端客户带来多大幅度的 BOS 成本和度电成本的降低,因此现在还无法推断 ABC 组件在市场上的真正竞争力。

诸如以上因素,爱旭股份迈向光伏组件龙头之路,并非是手握 ABC 一张牌就可以一蹴而就的。

华夏能源网(公众号 hxny3060) 注意到,爱旭也认识到了这一点,因此在综合实力的提升上下了很大功夫。

自去年以来,爱旭分别以 2.5 亿元参股硅片新贵高景太阳能、以 3.85 亿元参股硅料厂商青海丽豪、同时以 3.5 亿元参股亚洲硅业,由此布局光伏上游产业链,积极打造一体化发展模式。

这些布局,在一定程度上能够保障爱旭后续的原材料供应能力及成本竞争力,从而助力 ABC 产品长远发展。未来,爱旭的 ABC 电池到底能够在光伏行业掀起多大“风浪”,且拭目以待!

来源 / 华夏能源网