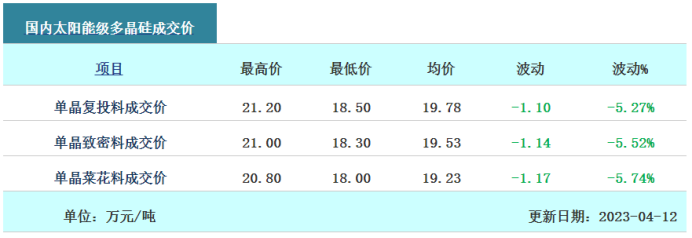

4 月 12 日,硅业分会公布了太阳能级多晶硅最新价格。其中:

单晶复投料成交价 18.50-21.20 万元 / 吨,平均为 19.78 万元 / 吨,均价下降 5.72%。

单晶致密料成交价 18.30-21.00 万元 / 吨,平均为 19.53 万元 / 吨,均价下降 5.52%。

单晶菜花料成交价 18.00-20.80 万元 / 吨,平均为 19.23 万元 / 吨,均价下降 5.74%。

由于上周三(4 月 5 日)为法定节假日,硅业分会延后一周发布最新价格,本次报价更多体现过去两周整体行情变化。与上次报价对比发现,各类型硅料最高成交价略有上涨(0.2 万元 / 吨),最低成交价大幅下跌(1.9- 2 万元 / 吨),导致均价普遍下调 1.1 万元 / 吨以上。

硅业分会指出,近期硅料价差增大的主要原因在于,一方面下游 n 型市场有所扩增,包括部分 n 型硅料需求转回国内等,支撑 n 型硅料与 p 型硅料价差增大;另一方面部分新建产能仍处于爬坡期,产品品质相对不稳定,导致部分相对低品质硅料在市场的供应量增大,其成交价则与主流市场价格形成一定价差。

从笔者了解到的情况看,硅料价格仍有一定下降空间,二季度会保持缓跌趋势,但硅片价格不会迅速下降,主要是受到石英砂(石英坩埚)供应的影响。表面看,石英坩埚在硅片成本中的占比并不高,但专家指出,坩埚材质(配比)对其寿命的影响较大。如果坩埚寿命缩短,在拉棒过程的能耗成本、人工和管理成本将明显增长,产品质量特别是硅片良率会有明显下滑,表现为非硅成本上涨、真实供应量下降,进而影响硅片价格。

组件何时降价?这个问题当前更多取决于硅片环节,而不是硅料价格。据了解,由于部分一体化厂商石英砂锁单量不足,硅片、电池外采需求增长,近期价格可能出现波动。随着 TCL 中环调整硅片报价,210 大尺寸硅片、电池在成本上略占优势,但目前供应依然紧张,利润主要留在电池环节,组件降价可能不及预期。

对于近期的央国企集采框架招标,由于各家企业的诉求以“进入短名单”为主,投标价格不代表真实成交价,开标价格往往低于市场行情,参考价值有限,我们会保持对具体项目招标的关注。从之前签订单、近期供货的价格看,受硅片市场价持稳影响,一线厂商 PERC 组件价格保持在 1.7 元 / W 左右,二三线可能低 3 - 7 分 /W;n 型组件由于电池供应有限,目前价格基本在 1.8 元 / W 以上。有观点认为,三季度组件价格可能在 1.6 元 / W 上下,有一定降幅但难以达到理想预期,具体取决于市场供求关系和终端接受水平。

(图片来源:veer 图库)

来源 / 索比光伏网