人类文明的发展史,在某种程度上反映了能源的发展史。工业革命以来,随着能源主体由柴薪时代进入了化石能源时代,后者随着煤炭、石油、天然气依次居于能源的首要地位,而被划分为了煤炭时期、石油时期、天然气时期。正像《巴黎协定》所要求的那样,人类将在 21 世纪中期进入非化石能源(为主的)时代。从全球来说,目前正处于化石能源时代的石油时期。2020 年在一次能源构成中,石油占比为 31.2%,大于煤炭、天然气占比 27.2%、24.7%。

从国家来说,能源主体的发展则呈现出巨大的不平衡性:如作为人口最多的中国和印度煤炭占比仍分别高达 56.4% 和 54.8%,仍处于典型的煤炭时期;而少数情况特殊的国家,如意大利、阿根廷天然气占比分别为 41.6%、50.2%,可以说已处于天然气时期。特别令人关注的是,直到 2020 年全球天然气所占比例,不仅低于石油而且低于煤炭。显然,全球要进入天然气时期还要经历一段较长的时间,或者是要求近中期天然气有相当快的发展,以使其所占的比例先超过煤炭而后超过石油。

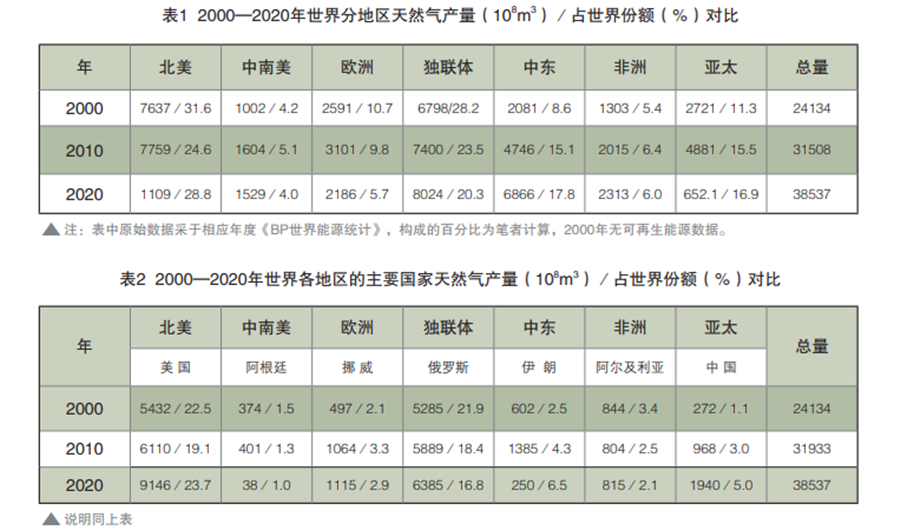

天然气的产量集中于四大区

经济性天然气的分布,有着巨大的不平衡性。其生成富集的最根本的因素是在地质历史上存在大面积相对稳定大陆壳地块,其上存在着巨厚的富有机质的沉积岩系。其次是人类对其进行了地质勘探,从而发现并探明了大量可供经济开发的天然气储量,使之在经济需求的促使下进行规模性的开发生产。本世纪以来,天然气产量向这些条件相对优良的地区集中的现象更为明显。2000 年北美、独联体、中东、亚太 4 区天然气产量共占世界总量的 78.1%,2010、2020 年这一比例分别升达 78.9%、83.8%。该 4 区在这一时期变化的趋势有所不同。作为产量的第一梯队,北美和独联体产量增加但所占比例有所降低。其中,北美 2020 年产量比 2000 年增加 45%、所占比例却降低了 2.8 个百分点,独联体的以上两数分别为 25%、6.3 个百分点。作为产量的第二梯队,中东和亚太产量和所占比例均有所增加。其中,中东产量增加了 230%、所占比例增加了 9.2 个百分点,亚太以上两数字分别为 139%、5.6 个百分点。显然,中东的产量增加势头最猛、亚太次之。

在这 4 大区中,天然气产量最多的国家是美国和俄罗斯。美国天然气产量近期大幅提升,得益于其页岩气的大发展。无论从生产还是从消费角度看,在天然气发展史上美国都是起重要作用的国家。长期高强度的开发,使其常规天然气产量从 1972 年 6208×108m3 的峰值开始下降,1986 年降到 4723×108m3。进入本世纪,特别是 2010 年以来,作为非常规油气的页岩气开发,迅速地改变了美国的天然气生产格局。美国的天然气产量在 2019 年,达到了 9300×108m3。2020 年,美国天然气产量虽受新冠疫情影响降到 9146×108m3,但仍以占世界总产量的 23.7% 而高居世界首位(表 2)。顺便指出,由于加拿大的页岩气产区与美国的某些页岩气产区相邻、石油地质条件类似,加拿大的天然气产量近年也呈上升趋势。2020 年,加拿大的天然气产量以占 4.3%的份额而居世界第 6 位。

与此同时,俄罗斯天然气生产迅速恢复并有所发展。俄罗斯一直是独联体的天然气生产主体。以 2020 年计,独联体占世界天然气产量的 20.3%,俄就占了 16.8%。苏联解体后,俄罗斯天然气产量明显下跌,至 1997 年仅为 5326×108m3,但仍以占全球产量 23.8%的份额而低于美国居第二位。进入本世纪,俄罗斯天然气生产稳步回升,2010 年在 6000×108m3 上下徘徊,2019 年达到近年的峰值 6790×108m3,2020 年产量以 6385×108m3 居世界第二位。独联体的其他产油国,天然气产量变化趋势与俄大致相似。

后起之秀:伊朗、中国和澳大利亚

作为后起之秀中东和亚太两区,在本世纪初天然气产量亦有快速增长。它们分别以伊朗和中国作为这一趋势的代表。

中东以伊朗的天然气产量增加最多。以本世纪天然气产量的增加值计,伊朗达 1906×108m3,甚至大于中国的 1668×108m3。2020 年伊朗天然气产量为 2508×108m3,仅次于美、俄而居世界第三位。伊朗的油气资源禀赋相当优越,但经济实力较差。从上世纪后期的伊斯兰革命以来与四邻交恶、战乱频繁,特别是长期与美国处于尖锐对立状态,受到了严重的经济制裁。在这种十分恶劣的环境下,伊朗的油气工业仍然得到了较快的发展。重要原因是,即使在困难的环境中伊朗仍抓住机会投入了大量资金大力进行油气勘探开发和相应的基础设施建设(包括 LNG 生产及运输设施)。伊西南的波斯湾浅海中有名列世界首位的北方(the North)大气田。其大部分归卡塔尔,仅东北部归伊朗并称其为南帕尔斯气田。对此,伊朗成立了专门的油气公司,制定了包括 25 个阶段(区块)的开发和招标方案,以特别优惠的条件吸引了大量外资。该大气田的成功开发,成为伊朗天然气发展的有力支撑。除伊朗外,2020 年卡塔尔和沙特阿拉伯气产量分别居世界第五、七位。依此为基础的中东,也跃升为世界第三大气产区。

亚太地区中国的天然气产量增速最快。以本世纪产量的增加速度计,2020 年产量是 2000 年的 7.1 倍,增速明显大于同期伊朗的 4.2 倍。显然,中国是本世纪初天然气产量快速增加的大国。从中国的油、气对比上看,本世纪初石油已处于其生命周期的壮年阶段,并显示出从该阶段前期产量趋升向该阶段后期产量趋降的转变。而本世纪初,中国的天然气仍处在青年阶段后期,或者说处在向壮年阶段前期的过渡中,仍有相当旺盛的生命力。

亚太区的澳大利亚,天然气产量居世界第六位。2020 年其产量占本区的 21.8%,为 2000 年产量的 4.6 倍。这个天然气生产的“后起之秀”,将以旺盛的发展势头影响亚太和全球的天然气格局。

欧洲、中南美和非洲产量难保升势

这 3 个地区共同的特点是:在本世纪初天然气产量尚能维持升势,而在 2010 年欧洲、中南美改为下降,非洲的升势明显变弱。

欧洲天然气产量和占比迅速降低。按照现今油气研究的惯例,欧洲指独联体以西的欧洲部分。20 世纪后期,欧洲曾是世界的重要天然气产区之一,持续强力开发使主要气田产量迅速降低,部分已经被关闭。西欧陆上最重要的气田,格罗宁根的主体在荷兰。格罗宁根气田被发现后迅速投入开发上产,1972 年产量达 580×108m3,峰值是 2003 年的 1036×108m3。它在 800×108m3 上下的高台阶稳产了 30 余年,而后产量开始走低。当格罗宁根气田群尚处于开发的高峰期时,北海的油气开发进入了高潮,英国和挪威成为其主要的生产国。英国在 2000 年天然气产量达到峰值 1084×108m3,2010 年、2020 年分别仅为 579×108m3、395×108m3。挪威天然气的规模开发晚于英国。但由于它不仅据有北海北部的气田,而且所属的挪威海域产量日趋上升,其在本世纪成为欧洲的最大天然气生产国。2019 年其产量达 1143×108m3 的峰值,2020 年虽然因疫情影响产量有所下降,但降幅(2.7%)远低于许多重要天然气生产国,甚至低于世界平均降幅(3.3%)。

通过以上的叙述不难发现,欧洲天然气以不断开辟新产区的战略性接替来保障了生产的持续性,成为油气生产战略性接替重要性的实例之一。近年来,英国撤回对页岩油气开发禁令,加大了海上油气开发的力度,使其产量有所增加。特别是北海北部和挪威海不断有新的油气发现。考虑到欧洲近中期仍有强烈的天然气需求,预测挪威天然气产量仍有保持高位甚至增产的可能性。

而在中南美,天然气产量和所占比例均有所降低。中南美的天然气资源相当丰富,油气地质特点与北美有某种相似性。其天然气产量却在世界各大区中居于末位。造成这一状况的原因之一,在于其勘探开发程度相当低。这与其自然条件有关。如最大的国家巴西为热带雨林所覆盖,科迪勒拉山脉的山前和山中许多富油气盆地交通相当困难。而前景巨大的海上油气,不但发现较晚而且所需的高技术和投资主要掌握在外国公司手中。而以美国为首的外资把拉美看作为其所用的“后院”,历史上往往是“重油轻气”。但其更重要的原因在于,长期的政治动乱使得经济的发展迟滞甚至倒退,难以从国内国外筹集到充分的资金。

特别值得关注的是,该区近十年来气产量和所占比例均呈降势。这在全球各大区只有欧洲与之相似(表 1)。中南美洲产气较多的三个国家,分别是阿根廷、特立尼达和多巴哥、委内瑞拉。本世纪多数年度,阿根廷都以不大的优势居首位。其产量在上世纪末到本世纪初增加较快,2006 年达到峰值 461×108m3,然后进入总体呈降势的平台期。特立尼达和多巴哥是一个位于南美东北角主要由面积不大的两岛构成的国家,按含油气丰度来说列于世界前列。其在本世纪 10 年代产量超过委内瑞拉,峰值是 2010 年的 403×108m3。委内瑞拉本世纪 10 年代,其稳定在高于 300×108m3 的水平上,峰值是 2017 年 386×108m3。值得注意的一个特殊现象是:由于受到新冠疫情和随之产生的经济衰退影响,全球气产量 2020 年平均年降幅为 3.3%,中南美却达 11.5%。这并不是由于其疫情最严重,而说明其产量主要受出口需求的限制。年幅降最大的委内瑞拉,又叠加着美国制裁的严重影响。

非洲近十年来天然气产量上升占比却下降。非洲天然气生产的发展较为缓慢。1998 年,其爬升到 1047×108m3,2010 年到 2015×108m3,2019 年达到了 2438×108m3 的高值,2020 年受疫情等影响下降 5.4%至 2313×108m3。

分析北非的阿尔及利亚、利比亚、埃及和西非的尼日利亚四个主要产气国 2010 年至 2020 年间产量的变化,从中可以看出以下特点:以 2010-2019 年计,以上 4 国产量有明显上升者为阿尔及利亚和尼日利亚,上升量占全非洲上升量(423×108m3)的比例依次为 12.7%、43.5%。埃及产量基本稳定。这均与它们的国内形势日益稳定有关。利比亚产量有明显下降、占非洲产量上升量的—6.4%,其原因是国内战乱依然连绵不断;2020 年在新冠疫情和经济衰退影响下,非洲天然气减产 5.4%。其中,阿尔及利亚、利比亚、埃及该年的降幅依次为 6.6%、10.2%、8.5%。显然,降幅的大小直接与国内外需求方的变化有关。

(图片来源:veer 图库)

来源 / 中国石油石化