近期,光伏组件涨价的消息不绝于耳,部分一线品牌企业关于经销商渠道组件涨价 3~8 分 / W 的通知刷爆朋友圈。

4 月伊始,从多个经销商处证实,光伏组件价格确实出现了微涨,不过主要是一线品牌企业,二三线品牌组件涨势乏力。据悉,此轮价格上涨归咎于终端需求和上游供应链的双重共振。就国内终端市场而言,国家能源局刚刚公布的数据显示,1~2 月光伏新增装机 20.37GW,同比增长 87.6%,超过市场预期。反映至招标市场,开年至今设备招标更是一路高歌猛进,据北极星跟踪公开信息,前 3 个月的组件招标规模已超 96GW,定标规模超 50GW,再度创下新高。

与此同时,国际市场需求同样超出预期。海关出口数据显示,1 月我国光伏组件出口 14.85GW,同比增长 32%;2 月组件出口 14.82GW,同比增长 6%,接近去年旺季水平。随着第二季度进入组件出口旺季,一线品牌企业订单充足。“一线品牌溢价高,价格虽然高但也是卖的最好的。”某经销商透露。在供应链方面,话语权逐渐由硅料转移至硅片,硅片价格高挺原因主要指向“一埚难求”。据了解,石英坩埚是拉制单晶硅棒的消耗性器皿,用于盛装熔融的硅液,基于单晶硅片纯度的要求,石英坩埚在一定周期内加热拉晶完成后直接报废,每拉制一炉硅棒就需更换一个石英坩埚,属于高耗材。

石英坩埚分为外层(不透明层)、中内层(真空透明层)。内层砂对纯度的要求更高,多采用进口高纯石英砂,也成为影响坩埚寿命的关键所在。而进口高纯石英砂,由于海外主要厂商扩产不达预期产能紧张,价格持续上涨,每季度涨幅约 15%。高纯石英砂占坩埚成本 60%~70%,这也导致从去年下半年开始,高品质坩埚紧缺,并且于 2023 年持续发酵,硅片厂商开工率受此影响,产出受限。

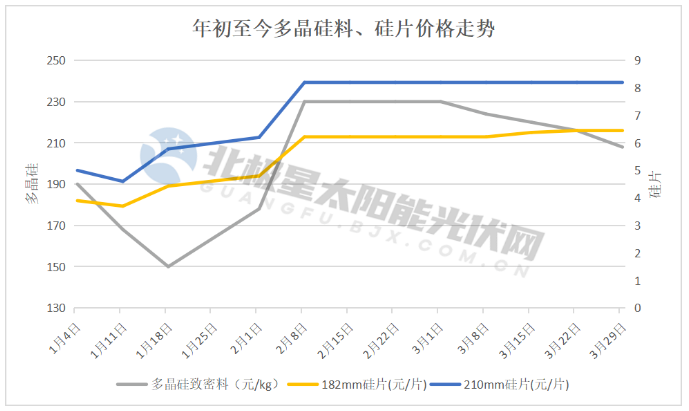

此外,处于供应短缺的还有 EVA 粒子,受需求回暖及组件排产数据节节攀升,年初至今 EVA 粒子价格涨幅超过 30%。EVA 胶膜价格持续跟涨,3 月下旬透明 EVA、白色 EVA 胶膜分别上涨至 11 元 / 平米、12 元 / 平米,涨幅约 9%、8.6%。在一线组件企业看来,目前硅料价格下降难以覆盖石英砂、坩埚及 EVA 辅材等带来的成本上涨,非一线组件企业成本压力山大。从现货市场来看,年初至今,硅片价格与硅料价格呈现“脱钩”态势。

不过,从业内反馈及分析机构预测来看,随着上游硅料产能释放,组件价格下降仍将是主流趋势。2 月中旬至今,多晶硅致密料价格连续 7 周持续、走跌,较去年高点已降低约 100 元 /kg。并且终端市场对组件涨价接受程度有限。据介绍,当组件价格低于 1.8 元 / W 时,下游大多数电站具备经济性,市场需求将被充分激活,反之则观望情绪蔓延。近期央国企的组件招标也出现 1.55 元 / W 的限价,交货期为 7 月到 10 月。然而,对于 1.55 元 / W 的低价,一线品牌企业并不接受,据了解几家 TOP 级企业或没参与投标,或报价高于限价。由此也可预见,上下游博弈持续。

(图片来源:veer 图库)

来源 / 北极星太阳能光伏网