2022 年,中国光伏新增装机同比增长 59.3%,增速超越了火电、水电、核电、风电,为全年增速最快的发电形式。海外需求方面,在全球传统能源价格高企和能源转型趋势带动下,2022 年中国光伏出口创历史新高。

光伏企业在国内外市场需求的支撑下,2022 年业绩呈现不同程度上涨,截至 3 月 31 日,行业内有 10 家上市公司营收超百亿。

光伏高景气助力业绩增长

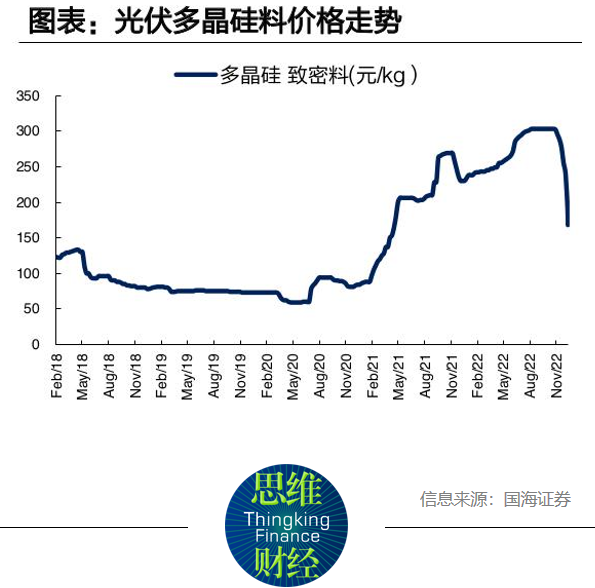

签长单、抢硅料、保供应,光伏产业链对硅料供应的焦虑贯穿了过去两年。

光伏产业链包括硅料、硅片、电池、组件和电站环节,光伏硅料是光伏产业链上游最基础的原材料,因供应链上下游产能错配与硅料厂新产能建设周期长等因素,硅料价格从 2021 年初的 8 万元 / 吨,一路蹿涨到 2022 年 7 月初的超 30 万元 / 吨,创近 11 年新高。

供应瓶颈所在的硅料企业赚得盆满钵满。3 月 28 日,硅料生产商 TCL 中环(SZ:002129)发布年报,营收 670 亿元,同比增长 63%;归母净利润 68.19 亿元,同比增长 69.21%。

无独有偶,硅料企业大全能源(SH:688303)指出,由于光伏产业各个环节扩产提速,硅料整体依然供应紧缺,硅料价格持续上涨,产品供不应求。大全能源 2022 年营业收入 309.4 亿元,同比上升 185.64%;归母净利润 191.21 亿元,同比上升 234.06%。

在此背景下,2022 年光伏行业涨势一片。已公布 2022 年业绩快报或年报的企业中,天合光能(SH:688599)业绩最高,营收 852.48 亿元,同比增长 91.65%;归母净利润为 37.11 亿元,同比增长 105.68%。晶澳科技(SZ:002459)营收达到 729.89 亿元,同比增长 76.72%;归母净利润为 55.33 亿元,同比增长 171.4%。

上述企业在财报中均指出,利润增长主要得益于光伏行业的快速发展和全球光伏市场需求旺盛,各公司产品出货量和销售收入纷纷上涨。

从净利润规模来看,爱旭股份(SH:600732)增速可观,2022 年营收 350.75 亿元, 同比增长 126.72%,归母净利润为 23.28 亿元, 同比增长 1954.33%。

值得一提的是,也有部分企业净利润出现亏损,分别为新筑股份(SZ:002480)、露笑科技(SZ:002617)、航天机电(SH:600151)、与聆达股份(SZ:300125),其中露笑科技 2022 年营收 33.42 亿元, 同比下降 6%,亏损 2.56 亿元。

二级市场观望情绪较浓

中国拥有完整的光伏产业链和极具竞争力的生产成本,在全球光伏产业链中占主导地位。IEA 报告指出,中国光伏制造业从硅料、硅片、电池到组件的各个环节,均占全球产能的 80% 以上。中国光伏产品的制造成本比美国与欧洲分别低 20%、35%。

随着硅料新扩产能落地,硅料供应瓶颈逐渐打开,硅料价格步入下行区间,中国光伏制造业成本优势进一步凸显。

东吴证券指出,硅料价格经历春节前后骤跌与快速反弹涨至 24 万元 / 吨后价格见顶,3 月新一轮降价开启,当前价格降至 21-22 万元 / 吨,未来随新增产能释放价格将进一步下行,预计 2023 上半年有望降至 15 万左右,较 2022 年 11 月底 30 万元 / 吨的价格腰斩,持续带动需求释放。

不过,硅料价格仍未触底,投资者出现“买涨不买跌”的观望心态。市场供需调整和产能过剩预期之下,光伏龙头企业股价纷纷回落,截至 4 月 3 日收盘,A 股光伏板块总市值 2.88 万亿元,而在 2021 年末板块市值接近 3 万亿元。

截至最新收盘,全球最大的硅片和组件制造商隆基绿能(SH:601012)总市值 3092 亿元,较 2021 年年末市值蒸发近 1500 亿元,股价累计跌幅约 30% 左右。

其他光伏公司的股价也不同程度下挫。Wind 数据显示,近一年以来,光伏板块 81 家上市公司中,有 39 家区间涨跌幅为负值,累计下滑超 30% 的有吉电股份(SZ:000875)、正泰电器(SH:601877)、福斯特(SH:603806)、先导智能(SZ:300450)。

“当前光伏板块估值正处于近两年来最低水平。”中原证券研报指出,受欧洲《净零工业法案》草案传言以及低迷的市场情绪等因素影响,光伏板块资金大幅出逃,股价出现大幅杀跌迹象。情绪面和资金面的波动大于行业基本面变化。2023 年国内外装机需求增速并不悲观。市场对欧美自建产业链对中国市场份额的瓜分影响反应过度,市场后续将会纠偏。

行业洗牌或加速到来

业内普遍认为,产业链价格回落有利于国内外新增装机需求提升。国家能源局发布 1 - 2 月全国光伏新增装机数据,1- 2 月全国累计新增装机达到 20.37GW,同比增长 87.6%。

在川财证券看来,随着硅料环节博弈的阶段性结果陆续落地,产业链价格将正式开启下行通道,刺激行业需求爆发,行业景气度持续向好。后续来看,在全球光伏装机需求持续旺盛的背景下,产业链整体有望实现量利齐升。

旺盛需求之下,光伏企业扩产不停步,并且在垂直一体化趋势上向产业链上游延伸。3 月 13 日,隆基绿能公告,拟投资建设鄂尔多斯年产 30GW 高效单晶电池项目,项目预计总投资 77.77 亿元。

另外,隆基绿能将与美国清洁能源开发商 Invenergy 合作,计划在美国俄亥俄州建设一处 5 吉瓦 (GW) 光伏组件厂。该工厂计划于今年 4 月开建,预计 2023 年年底投运,将成为美国最大的光伏组件制造厂之一。

据不完全统计,2023 年开年以来,22 个项目开工、14 个项目投产,50 个项目签约,涉及投资金额 2343 亿元。参与其中的既有光伏龙头企业,也有跨界企业。

东吴证券指出,2023 年光伏需求高增确定性强,各公司积极扩产预备光伏成长新纪元。隆基、通威、晶澳扩张多环节产能,推进一体化进程,巩固行业龙头地位;天合、东方日升、钧达、德业、亿晶增资扩产,进一步完善业务布局;特变、TCL 中环、海优投产新项目,助力盈利增长。

值得注意的是,光伏新增需求不断上台阶,而在硅料供应充足、硅片产能扩张加速的背景下,市场预计行业竞争激烈程度将再度加剧。

近几年来,诸多企业跨界入行。如今产能过剩,产业链走入价格下行通道,各环节博弈激烈,新进者将被迫卷入价格战,一些企业可能面临“投产即亏损”的挑战。

供需拉锯之下,行业洗牌或加速到来,研究机构提示,投资者应关注市场波动下的投资机遇与风险。

(图片来源:veer 图库)

来源 /《投资者网》