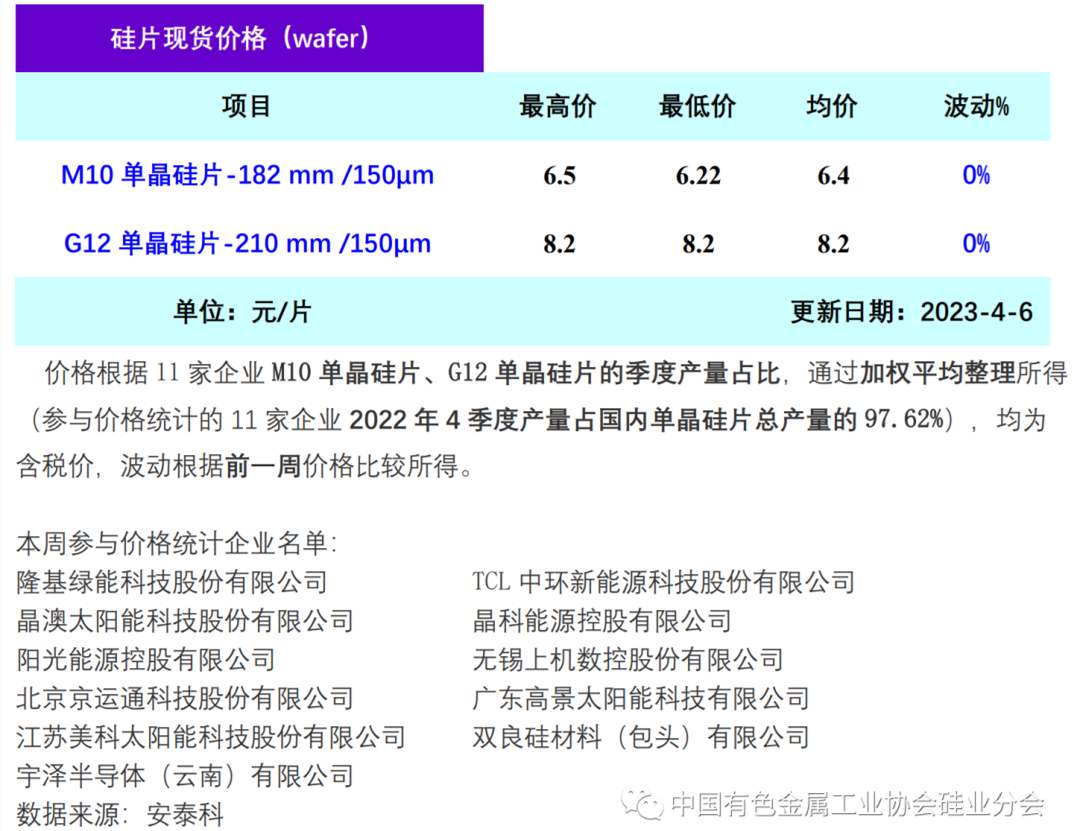

本周硅片价格持稳运行。M10 单晶硅片(182 mm /150μm)价格区间在 6.22-6.5 元 / 片,成交均价维持在 6.40 元 / 片,周环比涨幅持平;G12 单晶硅片(210 mm/150μm)成交均价维持在 8.2 元 / 片,周环比持平。本周硅片价格持稳运行的主要原因是供需紧平衡。

供给方面,4 月整体硅片供应偏紧,N 型硅片出货占比持稳。本月,由于个别石英砂生产企业存在检修,使得坩埚供应短缺问题进一步发酵,使得部分没有保供协议的企业生产效率下降。目前,产业技术加速迭代,专业化企业 N 型硅片出货量占比约在 15%-20% 之间,后续企业将根据实际需求调整产品结构比例。

需求方面,N 型电池需求增速有所放缓,组件出货情况开始好转。电池端,P 型电池利润率偏低,企业产销动能不足。近期某家一线电池企业调整报价,其中 M10 单晶 PERC 电池调整为 1.09 元 /W,环比下降 5.22%。N 型电池产线调试出现问题,需求增速有所放缓。组件端,目前主流订单执行价维持在 1.7-1.75 元 / W 之间,部分散单价格跌破 1.7 元 /W,但随着二季度开始,国内和海外项目陆续动工,对应组件需求开始逐步起量。

本周两家一线企业开工率维持在 80% 和 90%。一体化企业开工率维持在 80%-100% 之间,其余企业开工率维持在 80%-90% 之间。据统计,2 月份单晶硅片出口量为 2.83GW,环比减少 0.7%,多晶硅片出口量增加至 0.2GW,环比增加 5.26%。2 月份组件出口量为 14.88GW,环比增加 24.4%。

(图片来源:veer 图库)

来源 / 中国有色金属工业协会硅业分会