今年前三月,国内组件招标逐步开启。我们能源一号统计了 10+ 的重要组件厂商中标、拟中标及候选的组件招标情况,其中发现了一些现象。

前三月来看,几个重要的光伏组件厂商在项目入围、中标方面表现突出。晶澳系、晶科、隆基、天合、正泰新能、东方日升等都是招投标的重要参与方。

新进入的公司如通威太阳能的加速度上来了。一道新能和协鑫集成等也动作频频。

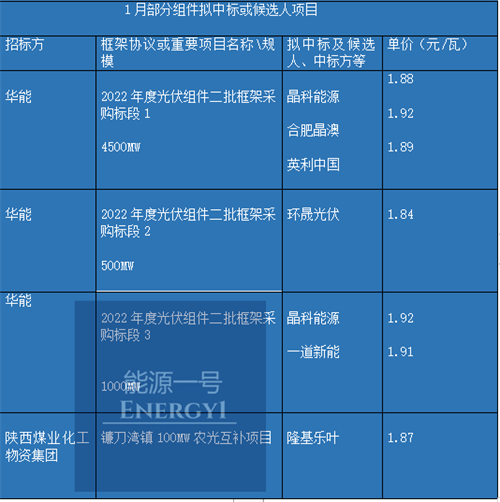

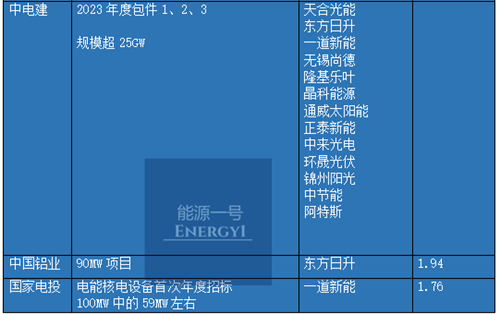

1 月开启的重点项目包括:华能集团 2022 年第二批框架协议采购招标项目的多个标段(4500MW、500MW、1000MW)、中核南京能源发展有限公司的 2023 年度光伏组件框架采购(900MW)、中电建的九龙河等水电站组件采购 (463MW)、中电建 2023 年度招标 15GW。

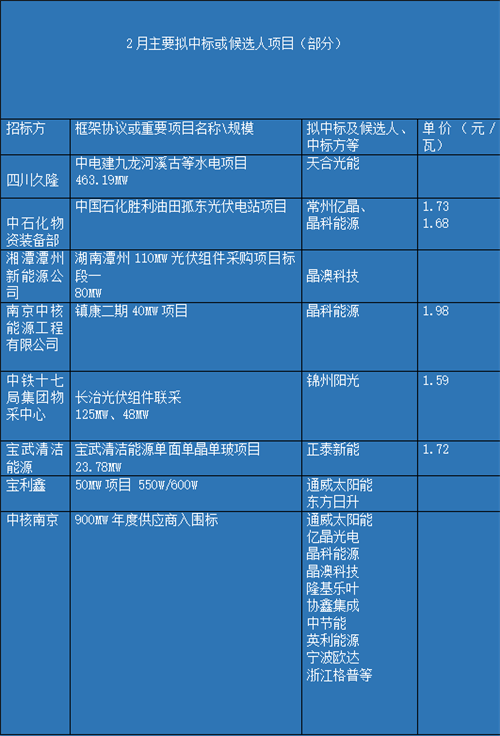

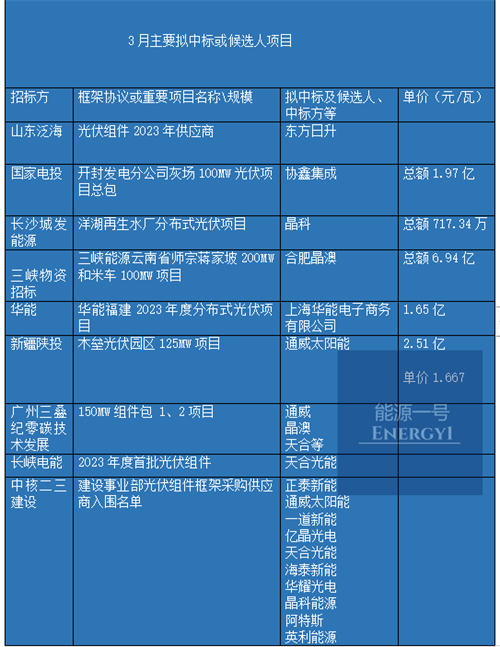

在 1 月大项目总量较少的情况下,2、3 月份进入一些重要公司的招标时段,其中如华润电力 1500MW、蒙能集团 2835MW、中核集团 1327MW、国能集团、三峡、中电建 669MW 以及农业银行的 300MW 等项目中,大量光伏组件厂商也有了更多的投标机会。

有媒体称,2 月中,国能、中核、大唐、华润、三峡、华能、中国中铁、鞍钢、协合新能源等企业发布了 32 个招标项目,合计容量约 28.39GW。其中,中核、国家能源、大唐、华润、三峡、华能等开启组件集采招标项目(标段)12 个,规模共计 24.97GW。哪些组件公司参与了呢?

前三月,预计中标量较多的组件公司大致为:晶科、晶澳、通威、天合、隆基、正泰等。出货较高的可能还包括东方日升、协鑫、一道新能、亿晶等。华耀光电、锦州阳光也有一定量的签单和出货。

总体来看,一些抢跑的公司主要还是拿到了部分重点项目,所以总的中标量会提升。比如某公司在 1 月份拿到了华能 2022 年年度的 2 个大单。

前三月的投标价格情况看,最低价出现在 2 月,为 1.585 元每瓦。最高价在三个月都有过,为 1.97 元每瓦到 1.98 元每瓦左右。

不过仅仅是 1 季度开局,真正的竞争与角逐还在后面。

另据能源一号统计,去年全年,前十大的中国光伏组件厂商总计出货高达 236GW+,这还是保守估计的数字,如果部分公司最终出货量超出市场预测,那么前十大公司的出货可能会在 245GW`250GW 左右。

中国光伏组件厂商出货排名:

在出货排名表上可以看到,前六大光伏组件厂商继续以惊艳姿态引领市场方向,它们与 2021 年的位次几乎没有变化。

从出货角度看,各大皆基本完成了 2022 年年初的出货上扬目标。部分组件厂商的出货翻了一倍。本身在 2021 年出货较高的公司,同样增幅不小。

从上升势头来说,通威股份、一道新能、亿晶等也维持了较高的热度。我们获得的相关信息显示,通威和一道新能或成为中国组件出货的前十大企业,它们也是首次进入中国前十大组件厂商的名次之中,两家公司的出货在 2022 年预计成倍数增长。出货较高的还有赛拉弗、海泰新能、协鑫集成及阳光能源(锦州)等。

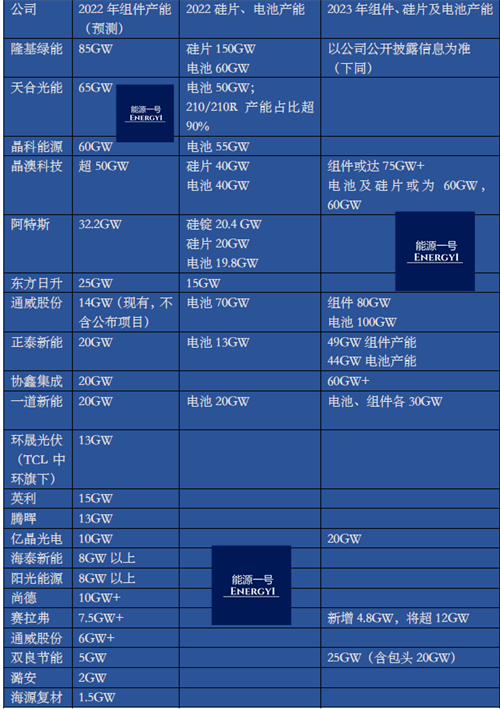

从产能方向看,2022 年主要光伏厂商的组件产能已超 500GW,今年的龙争虎斗已经展开。大量组件产能会全面落地,其中除了几大巨头会持续加速外,个别企业的组件产能会直接飙至 30GW 以上。

主要组件厂商产能数据(未列入纯电池、纯硅片厂商):

除了产能和销量的增长之外,预计 2023 年将是 PERC 和 TOPCon、HJT 等多线组件产品的竞演舞台。大尺寸 182 和 210 将继续作为主流需求,直接提供给下游电站方使用。同时我们也看到,在所有列表中的公司,90% 以上的企业选择进入 TOPCon,也为这一技术路线的下阶段发展带来了巨大的推动契机。在价格方面,由于去年年底上中游企业的联合降价,预计今年整体电站 IRR 收益率会逐步提升。在组件产品售价过去没怎么涨、现在也不太可能快速跳水的前提之下,预计组件产业端会迎来更好的营收、利润双丰收年。这一预测的实现可能性较大。目前多家组件公司透露,其今年的订单已签订了 25%~30% 或以上,对外售价保持稳定。

(图片来源:veer 图库)

来源 / 能源一号