有大宗商品之王称号的原油价格,近期连续走出了强势反弹行情。

继上周一大涨超 5%,刷新年内单日最大涨幅后,WTI 原油在 4 月 3 日更是冲抵 80 美元 / 桶关口,日内最大涨幅突破前高。

供给端收缩消息频现,国际油价底部翻涨形势明显。这是否意味着前期受油价弱势拖累已久的化工板块迎来向上预期?

采访中分析人士多认为,当前化工品市场多数呈现供大于求格局,需求弱势下,即使短期油价存在上行趋势,带来的联动涨势或也难以维持。

供给端扰动原油止跌翻涨

受沙特联合多国主动自愿减产消息影响,周一国际油市高开,WTI 原油一度站上 80 美元 / 桶上方。

3 月 20 日以来,国际油价整体呈现出超跌反弹走势。WTI 原油价格从最低不足 65 美元 / 桶,已反弹超 23%。

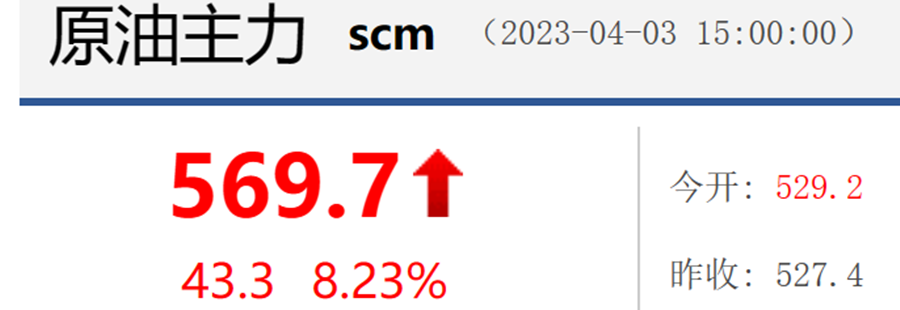

国际油价大涨带动下,4 月 3 日国内期市能化商品整体走强明显。截至下午收盘,主力合约中原油大涨超 8%,燃油、低硫燃料油均涨约 6%,沥青涨逾 4%,苯乙烯、乙二醇、塑料、聚丙烯等也均飘红。

隆众资讯分析师李彦认为,沙特等 7 个 OPEC+ 产油国突然宣布自愿进行额外减产,俄罗斯也表示自愿将前期的额外减产延长至今年年底,这样来看今年以来产油国的自愿额外减产额度已达 165 万桶 / 日左右。

“市场普遍认为 OPEC+ 会维持前期 200 万桶 / 日的官方减产力度,而由于本次多国联合自愿减产的影响,国际原油市场风向转变,看好情绪大幅增强。”她提及。

为何 OPEC+ 多个产油国会在当前时间点突然宣布自愿减产?

金联创原油分析师奚佳蕊分析,3 月上旬爆发的欧美银行业危机,令原油价格在短时间内急速大幅下挫,使得 OPEC+ 原有的减产保价政策失去作用,故而加大减产幅度。

同时,有市场消息称,由于美国政府上周否决了近期收储战略油储的传言,令沙特感到不满。

今年美沙之间出现了嫌隙,且两国对于油价所持的态度也截然相反,美国致力于降低油价稳定经济,而沙特则希望推高油价提高收入,因此沙特带头自愿增加减产幅度,也是对美国的一种反抗。

此外,受益于国际油价的高位运行,产油国及石油企业的 2022 年及今年一季度的利润均刷新高,在高利润的驱使下,产油国再次加大减产幅度也不足为奇。

短期油价强势或将延续

合计约 165 万桶 / 日的减产量,对于国际原油市场的实际影响究竟有多大?

“3 月份 OPEC 原油产量为 2890 万桶 / 日,比原定 200 万桶 / 天的联合减产规模,高出 146 万桶 / 天。根据 OPEC+ 一贯的作风来看,在今年剩下的时间内,其实际的减产幅度很有可能超过 360 万桶 / 日。”奚佳蕊认为,从 OPEC+ 实际减产执行率来看,今年以来基本保持在 170% 附近,可见其主动减产的决心。对于 OPEC+ 来说,增产可能不太容易,但减产却是信手拈来,尤其是近一年多来,在地缘政治的影响下,国际油价保持在高位运行使得 OPEC+ 更倾向于控制原油产量。

在她看来,今年全球原油市场利好因素显然多于利空因素。

供应端方面,OPEC+ 主动加码减产势必会令原油供应量进一步缩水,且加码减产的消息对于原油市场的心理提振作用也很大。而从需求端看,随着今年中国放开疫情限制,且美国也计划于 6 月份宣布新冠疫情结束,由此带来对于经济复苏及原油需求回暖的预期日益高涨,将令原油市场呈现出供不应求格局,从而推升油价走高。

“如果不出其他意外情况的话,可以说当前的原油价格在年内处于低位水平,后期还会有很大的上涨空间,并不排除冲击 90 美元 / 桶的可能。”奚佳蕊称。

卓创资讯分析师朱光明也认为,前期 OPEC+ 已经联合减产 200 万桶 / 天,加上本轮减产超 160 万桶 / 天,实际的减产量需要关注。供应端主动减产致使油价高企,这无疑给通胀再度走高和美联储继续加息带来了挑战。目前美联储最新的一次加息是 5 月份,如果前期市场对是否加息还存有分歧,那么油价高企后加息的概率显著增加。因此短期看,油价获得了上涨动力,但上涨延续性还要取决于实际减产的执行率,也要考虑宏观压力持续加大的影响。

化工品联动探涨幅度有限

上游原料价格看涨预期增强,对下游化工产业链无疑将掀起联动影响。

不过卓创资讯研究院李训军认为,尽管化工市场在近期跟随国际油价出现了先跌后涨的行情,但其行情更多的在于供需基本面主导,因此通过涨跌幅来看,与原油的变化存在一定差距。

他指出,随着美联储联合欧洲央行救市,市场情绪逐渐回稳,国际油价在过去两周的时间基本收复了欧美银行业危机冲击下的跌幅。截至 3 月 31 日收盘,WTI 原油较 3 月 17 日收盘回升了 13.4%,化工市场在成本支撑下出现反弹行情,不过卓创资讯有机化工价格指数在同阶段仅上涨了 1.1%。

受原油阶段性上涨影响,化工市场大概率跟随向上修复,但鉴于终端消费市场房地产、汽车等复苏力度有限,因此在需求层面没有超预期表现下,化工市场成本端的支撑存在被弱化的情况,短期或依然延续弱复苏的运行态势。

针对油价波动对化工市场的影响,隆众高级研究员唐军也认为可以粗略分为两个纬度。

“油价短时间的强波动表现,对于化工生产中成本的变化影响不大,而对于化工市场的信心带来提振作用,对市场氛围带来明显的同向带动影响。”唐军认为,如果油价在短时间内表现如预期,预计化工市场短时间内将会有同向波动的可能,价格上涨概率较大。其中油品及副产品、大宗化学品领域将会率先做出上涨表现。考虑到目前消费市场疲软,化工品上涨或仅为“昙花一现”。不过,如果油价出现了长周期的表现,对于化工市场的长周期上行作用明显。成本上涨带动下,化工市场波动也将更严格遵循价值波动规律。

此轮油价上涨为短时间行为(3 个月时间),对化工市场的影响较弱。短周期内化工市场受到油价提振,存在上涨预期。但是由于目前化工市场消费疲软,多数大宗化学品处于供应过剩的情况,市场价格波动更多受到下游消费市场的影响,所以如果油价回归正常,化工品市场价格仍将回归价值波动。

(图片来源:veer 图库)

来源 / e 公司