今年来,不但有超 80 万中国游客去玩了一趟泰国,中国新能源车也爱上了泰国。近 2 个月,比亚迪等四家车企向泰国密集砸了近 150 亿。海外的热门照片上,长城的欧拉汽车在曼谷大皇宫前一字排开,五颜六色映衬着皇家宫阙的金碧辉煌;比亚迪的 ATTO3 则在泰国卖疯了,42 天就收到 1 万多辆订单,泰国人彻夜端着小板凳排队订车。

2022 年 2 月起,泰国推出以补贴和招商为中心的电动汽车振兴政策,开启政策市。在国内厮杀惨烈的诸多新能源车企,出于开拓国际市场、提前布局全球产业链等多方面考虑,开始在东盟投巨资设厂。这其中,本身汽车产业积累深厚、且地缘友善度上“中泰一家亲”的泰国,最受中国车企青睐。《真故研究室》根据市场公开信息统计,中国新能源车企投资泰国金额已逾 200 亿人民币,这让泰国高兴坏了。

2 个月内,上汽、比亚迪、哪吒、长安都来到泰国

“萨瓦迪卡!”

今年 2 月,日本野村综合研究所(日本著名研究机构)的职员,来到比亚迪在曼谷的一家 3S 经销商店,“刺探一线”。

偌大的店内空间里,设有多达 7 - 8 个服务台,美式滤挂咖啡吸引着诸多顾客一边品尝、一边看车。店内不但展示着比亚迪在泰国最受欢迎的 ATTO3,顾客还能在这里享受零部件换购服务。

日本职员称,一家经销商店都如此气派,比亚迪正努力在泰国消费者心中构建“先进的品牌感”。

日本车企对中国新能源车进军泰国很感冒,因为日本车企在泰国的耕耘,从 1985 年日本国内车企全球布局开始,已有 30 多年历史。泰国早已成了日本车企在东南亚的最大生产据点。

泰国在日本报纸上,一直被冠以“亲日国家”。相信去过泰国的中国游客印象都很深。泰国不但满大街都是日系燃油车,连家里的电视、空调、电风扇也都是日本品牌。

如今,泰国的亲戚竟然来抢生意了,且是抢的具有未来增长潜力、日系车刚好又慢了半拍的新能源汽车领域。

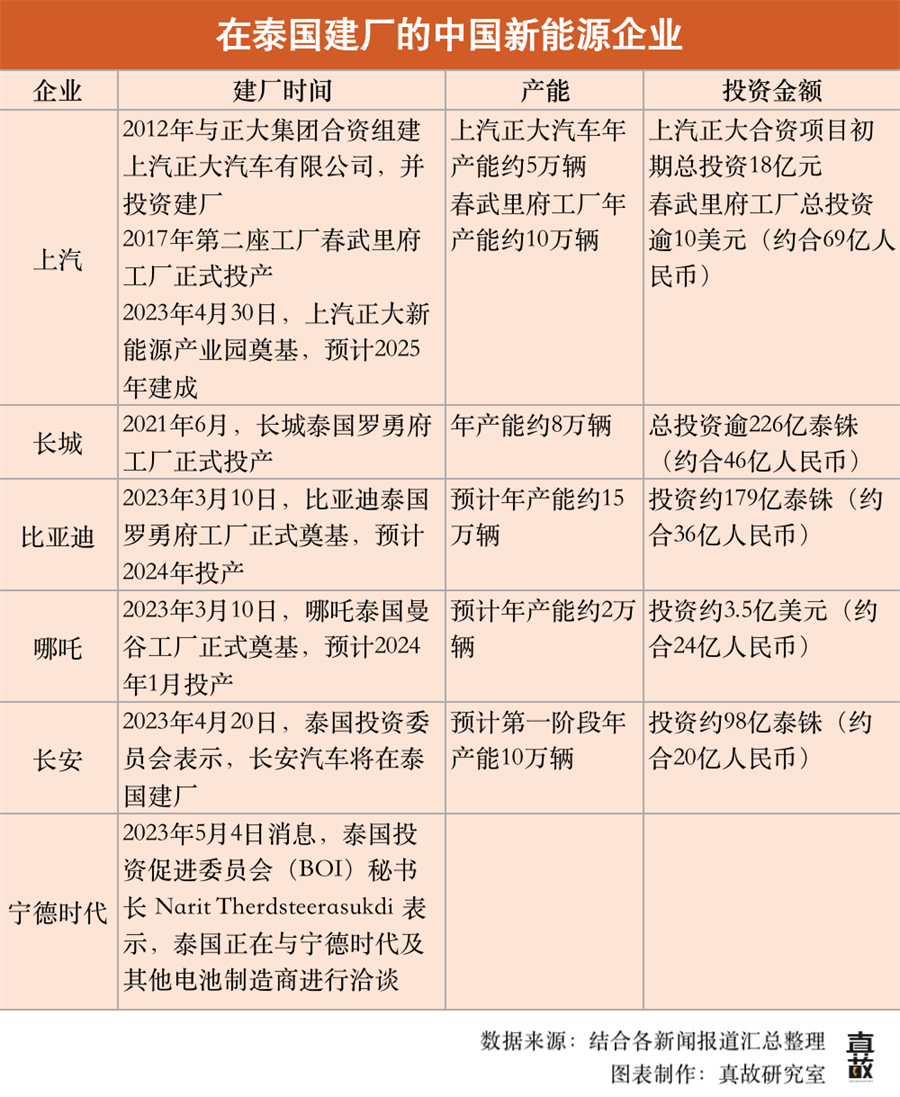

不说远的,仅今年刚刚过去的 3 月 - 4 月两个月里,就有上汽、比亚迪、哪吒、长安四家车企宣布,已经或将要在泰国建厂。

据公开资料,四家投资加起来,已逾 80 亿人民币。若全部建成投产,汽车年产能可能将从 37 万辆起步,里面几乎都是新能源车。

37 万辆是一个怎样的数据?据泰国开泰研究中心预测,2023 年泰国新能源汽车销量将保持高速增长,仅纯电动车(EV)销量就有望突破 5 万辆。

看上去规模还不大,但若看这几年增速,37 万辆可能未来还不够卖。

据市场调研机构数据,2022 年由于泰国开始实施新能源车补贴和降低物品税,当年新能源车销量就已经达到了 9729 辆,比 2021 年增加了 4 倍。到今年 3 月,EV 销量已经占泰国整体汽车市场 6.1% 的份额。

比亚迪、哪吒、长安算后来者。在他们之前,上汽和长城则先行一步,在泰国早早开始了布局。

事实上,上汽集团已深耕泰国多年。早在 2012 年,上汽集团就与泰国正大集团合资组建上汽正大汽车有限公司(下称上汽正大)并投资建厂;2017 年第二座工厂春武里府工厂也正式投产;今年 4 月底,上汽正大又宣布将在泰国投建新能源产业园。

目前据公开信息,上汽在泰国的投资就已经达到 87 亿人民币,计划年产量达到 15 万辆。

长城汽车建厂时间也相对较早。2021 年 6 月,长城泰国罗勇府工厂就已正式投产。哈弗 H6 PHEV 混动新能源车成为第一批在当地交付的车型。根据官方规划,该工厂采用全工艺整车制造技术,年产能约 8 万辆,包含 HEV、PHEV 和 BEV 三条产线,总投资达 46 亿人民币。

直接在当地生产,带来的结果就是交付效率的提高。长城的哈弗 H6 HEV 开启交付后一度连续三个月蝉联泰国 C 级 SUV 市场销量冠军。

除了车企外,中国电池制造商也对泰国显示出兴趣。

就在 5 月 4 日,泰国投资促进委员会(BOI)秘书长 Narit Therdsteerasukdi 表示,泰国正在与宁德时代及其他电池制造商洽谈,希望能够让这些企业在当地建厂,以推动该地区成为电动车生产中心的雄心壮志。

泰国政策市开启,拥有独栋住宅的泰国人最爱买 EV

为何中国新能源车企爱扎堆泰国,当地发展新能源车的政策、产业要素的历史积累、以及地缘布局等,是重要的三个原因。

首先从泰国新能源车的政策来看,泰国近年先后出台了两份重要的政策文件。一是确立了新能源车发展方向以及补贴细节,这将刺激当地消费市场;二是开启了招商引资,出台优惠条件吸引全球车企。

熟悉中国新能源车市发展历史的朋友都知道,我国的新能源车补贴,于 2018 年 6 月 12 日正式开始,一直到 2022 年 12 月 31 日终止。它的一个积极作用,就是直接开启了一个政策市。短短几年里,我国新能源车销量就成了全球单一市场中销量 NO.1。

如今,泰国也正处于中国 2018 年的状况。

2021 年,泰国政府出台了“30·30”政策,提出到 2030 年国内生产的汽车,将有 30%(计算约 72.5 万辆)为 ZEV(零排放车)的目标,到 2035 年 ZEV 将提高到 135 万辆。

这 135 万是一个很大的数字。因为 2022 年泰国各类型汽车产量也才只有 188 万辆多一点。

为了实现 30·30 政策,泰国政府于 2022 年 2 月推出了以补贴为中心的 EV 振兴政策。该振兴政策以轿车、皮卡、二轮车 3 种车型为对象,由发放补助金、降低进口关税率、减轻物品税 3 大支柱构成。

具体到乘用车方面,该政策以零售价格 200 万泰铢(按时下汇率,约合 40 万人民币)以下的车为对象。其中电池的输出功率在 30kWh 以下的车可以享受 7 万泰铢(约合 1.4 万人民币)的补贴,超过 30kWh 的车,补贴价为 15 万(约合 3 万人民币)泰铢。

有市场调研机构指出,在泰国爱买新能源车的人群主要有两类。

一类是住在独门独栋里的都市富裕阶层,以曼谷及经济较为发达的中部地区居多。这部分人群家里一般拥有 2 - 3 辆车。且独门独栋比起集合住宅,更容易安装充电桩。

比亚迪在泰国的销售就显示,其销量 6 - 7 成几乎都是被曼谷都市圈的消费者买走了。不但富裕阶层多,街头充电桩也多。

一类就是年轻人。在全球物价上涨的情况下,更省钱的新能源车很合年轻人的节约倾向。

其次,除了消费政策刺激外,负责招商引资的泰国投资委员会也推出了一系列激励措施,具体包括:

1、企业所得税(CIT)豁免长达八年、2、机械进口免税、3、用于制造出口产品的原材料免征进口关税、4、允许技术工人和专家参与投资促进活动、5、允许拥有土地、6、允许外币汇款

在这样的促进激励政策下,中国新能源车企当然时不我待。

目前中国的新能源车企占泰国新能源车市场 70% 以上的份额。其中,据 2022 年泰国的 EV 销量排位榜单,排首位的长城欧拉好猫占到了约 4 成的比重,上汽名爵和比亚迪分别排名第 2、3 位,约占 3 成。

中国新能源品牌的市场占有率之所以高,是因为中国的新能源汽车价格多布局在 80~100 万泰铢(约合 16 万 -20 万人民币),是中等收入阶层也能买到的价格带。

与此形成对比的是,欧美品牌主要布局 200 万泰铢(约 40 万人民币)以上的高价位带。传统的地方霸主日本车企,势力则主要集中在燃油车领域。

至于产业要素和地缘因素,泰国的优势不难理解。

泰国的汽车产业在东盟中是最发达的。从 1985 年开始,以丰田为首的日本车企和汽车零部件制造商就开始深耕泰国。

如今其现地零部件采购率高达 98%,这意味着当地汽车关联产业要素十分齐备。同时还在泰国形成了较为完善的技能劳动者市场,泰国汽车产业工人约占其劳动力人口的 10%。

这无疑为中国新能源汽车产业登陆泰国,准备了很好的产业基础。

最后,赴海外投资,地缘安全也是重要考量。中泰一家亲深入人心,泰国也是中国赴海外旅游最多的国家,中国人的海外资产能够受到保障。同时泰国交通也便利,泰国生产,不但能满足本地所需,也能辐射周边。

印尼也在抢,东南亚为何成为布局重要一极

近一两年,中国新能源车企开始积极出口全球、布局全球。从全球因素来看,欧美、东南亚等都在推进相关补贴政策,全球政策市都在发展中。从国内因素来看,目前中国在新能源车方面拥有一定优势,正是布局全球、抢占市场的绝佳时机。

在东南亚,除泰国之外,还有另一个国家也在大力发展新能源汽车,就是印尼。这个国家既是一个大的消费市场,也是重要的生产布局基地。只不过与泰国相比,它在招商引资上,有自己的侧重点。

先看消费市场,2022 年印尼的 EV 销量其实居东南亚之首,超过 1 万辆,泰国排在第二,近 1 万辆。第三位为越南,年销量 7000 辆。第四位为马来西亚,年销量为 2600 辆。

作为拥有 2.62 亿人的世界第四大人口大国,它的消费力正在迅速增长。而且印尼本地的汽车工业相对薄弱,偏向于依赖进口,这意味着来自本土车企的竞争会少很多,对中国这样的外资来说,反而是一个利点。

中国车企布局印尼同样很早就开始。2015 年,上汽通用五菱就在印尼投资建厂,至今累计投资 10 亿美元,年产能约 15 万辆。五菱在雅加达等都会区,拥有着自己的消费人口。

前几日,五菱再次加深与印尼的连结,与印尼政府签署新能源项目投资谅解备忘录,未来将积极扩大在印尼投资,更加深入地参与印尼新能源汽车产业及生态建设。仪式现场,五菱印尼还向印尼政府交付了一批五菱新能源首款全球车五菱 Air ev,作为 2023 年东盟峰会会务用车。

另外,印尼政府也放出消息称,5 月准备与比亚迪谈判,争取落户其在印尼的组装工厂。

不过,与泰国的招商引资政策相比,印尼的一个特色是,更侧重于利用本国已有的矿产资源,来吸引新能源汽车上游企业。

印尼是全球第一大产镍国,镍矿产量占全球镍总产量的 37%,锂矿储量据勘探也有 1.2 亿吨,这对于新能源车企和电池制造企业有着极高的吸引力。因为掌握上游资源,无疑对确保资源安全、减少资源型卡脖子风险、同时控制造车成本、创造利润空间都是利好。

目前,宁德时代已投资 50 亿美元,在印尼建设锂电池工厂,计划于 2024 年开始投产。印尼官员曾表示,宁德时代已与印尼国有矿业公司 PT Aneka Tambang 签署协议,协议要求宁德时代确保 60% 的镍在印尼被加工成电池。

不过与中国车企成批赴泰国相比,中国对印尼在人文上的亲近感增强上还需要时间。相比之下,泰国的综合优势更明显。

如果跳出东南亚在全世界,美国和欧洲也是新能源车的全球重要市场。

2022 年,欧洲新能源车卖了 260 多万辆,占整个欧洲市场的 28%;美国新能源车卖了 92 万辆,同比增长 72%。中国新能源车也在积极布局两地,尤其在欧洲。

蔚来汽车近期就宣布,将在欧洲推出 3 万欧元以下的电动汽车,并有望在今年实现盈利目标。比亚迪则早已于去年 10 月在欧洲推出汉、唐及 ATTO3(元 PLUS)三款车型,面向挪威、丹麦、瑞典、荷兰、比利时、德国交付。小鹏 P5、理想等也于去年在欧洲多国开启预订。

不过,目前中国新能源汽车在欧洲销售及布局还面临多重挑战。一是从消费市场来看,品牌知名度在欧洲还比较有限,尤其是中高端市场。当地消费者对本地百年知名品牌的忠诚度更高。二是当地对用户数据保护、环保标准等比较高,这为中企直接在欧洲布局提高了门槛。三是本地新能源汽车补贴政策相继退坡、或者偏向本地品牌。

而在隔海相望的美国,当然也在积极发展新能源汽车,但仅特斯拉一个品牌市占率在当地就占到了 65%-70% 之间。显然当地市场很大,但竞争门槛更高。

综合相比,就像对中国其他产业而言,东南亚不仅是有潜力的消费市场、还是重要的生产基地,将成为中国新能源车出口和布局的重要一极。

虽然 2022 年,东南亚 EV 销量在全球销量中只占 0.5%,但这意味着主打性价比的中国新能源车企有更大的能动空间。

来源 / 真故研究室