2022 年,全国用电高峰时期的大规模限电使得公众对于电力供应的关注度再次提升,对于发电企业而言,一手抓保供,一手促转型的 2022 年同样特殊且难忘。

今天,「能见」通过梳理五大发电集团财报的方式,与大家一同回顾电力行业不平凡的 2022 年。

2022 年,我国非化石能源发电装机占比继续提升。截至 2022 年底,全国非化石能源发电装机容量达 12.7 亿千瓦,同比增长 13.8%,占总装机容量的 49.6%。然而,在电力供应方面,煤电仍是我国的最主力电源。2022 年,全口径煤电发电量占全口径总发电量的比重为 58.4%。

与此同时,2022 年,我国电力供需总体紧平衡,部分地区用电高峰时段电力供需偏紧。全社会用电量 86372 亿千瓦时,同比增长 3.6%。因此,去年,我国煤炭需求保持增长。

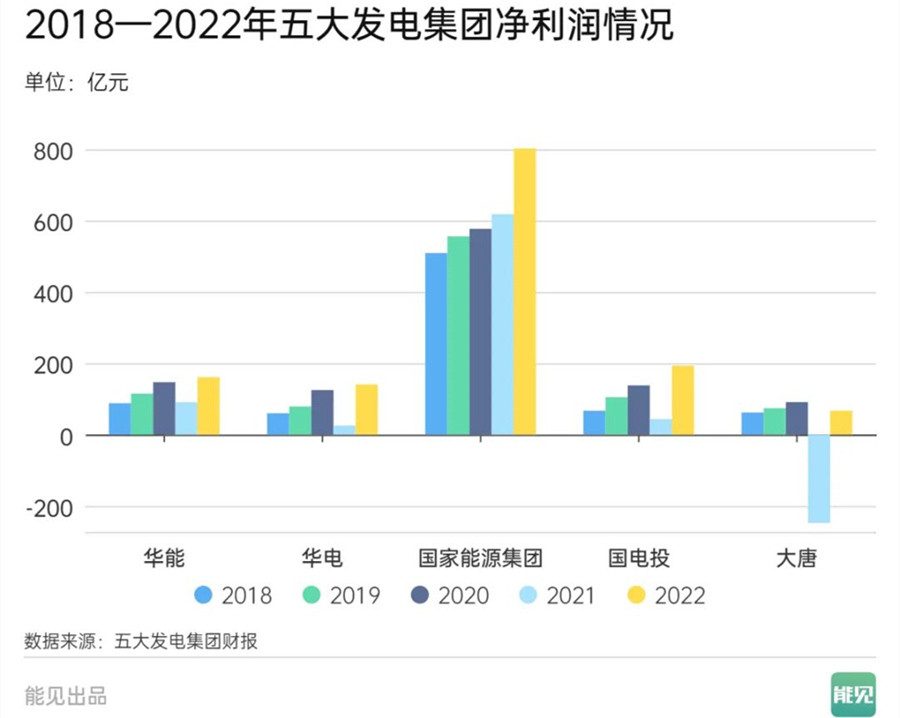

值得注意的是,随着煤炭保供稳价政策持续发力,以及自给能力显著提升,国内煤炭市场运行总体平稳,中长期合同价格稳定。在这样的背景下,2022 年,五大发电集团净利润均获得大幅改善。

其中,大唐集团净利润扭亏为盈,实现 67.08 亿元;华电集团及国家电投集团净利润分别同比增长 453.69% 及 344.04%。更重要的是,除大唐集团之外,2022 年,其余四大发电集团的净利润均为近 5 年来的历史最高值。

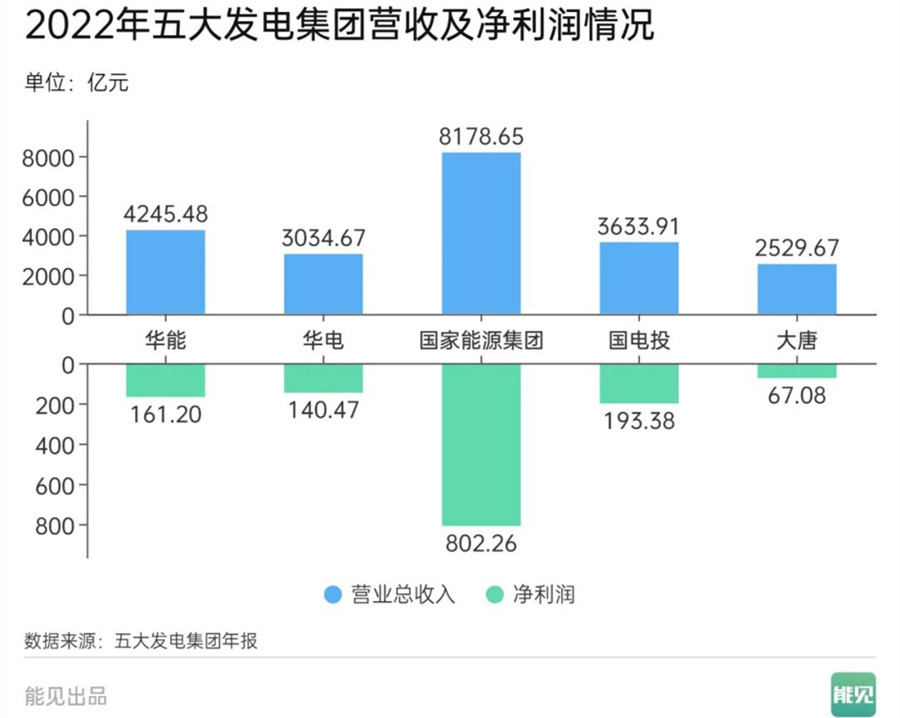

从绝对值来看,实现最多营业总收入的国家能源集团再次不意外地夺得 2022 年五大发电集团净利润排行榜榜首。而从利润空间的角度来看,国家电投集团表现同样突出。

2022 年,国家电投集团营业总收入实现 3633.91 亿元,在五大发电集团中排名第三;其净利润实现 193.38 亿元,在五大发电集团仅次于国家能源集团,排名第二。

对于国家电投集团亮眼的业绩表现,有观点认为,这得益于其装机结构的清洁化。毕竟,无需担忧以煤炭为代表的燃料价格高企与波动极大抬升了新能源发电企业的盈利水平与稳定性。

根据惠誉博华测算,2019—2021 年,全部火电上市公司营业收入复合年均增长率为 10.7%,逊于风光电力生产主体近 4 个百分点。同一时期,以合计口径计,新能源电力生产商与传统火电公司的 EBITDA(即税息折旧及摊销前利润) 复合年均增长率分别为 17.6%、-33.0%。

实际上,在清洁化转型的道路上,国家电投一直都是排头兵。2022 年,其清洁能源装机在电力总装机中占比已达到 65.87%。而在盈利方面表现突出的国家能源集团在清洁化转型方面则稍显滞后。尽管拥有全球最大的风电运营企业龙源电力,但其清洁能源装机在总装机中占比为 31%,在五大发电集团中排名垫底。

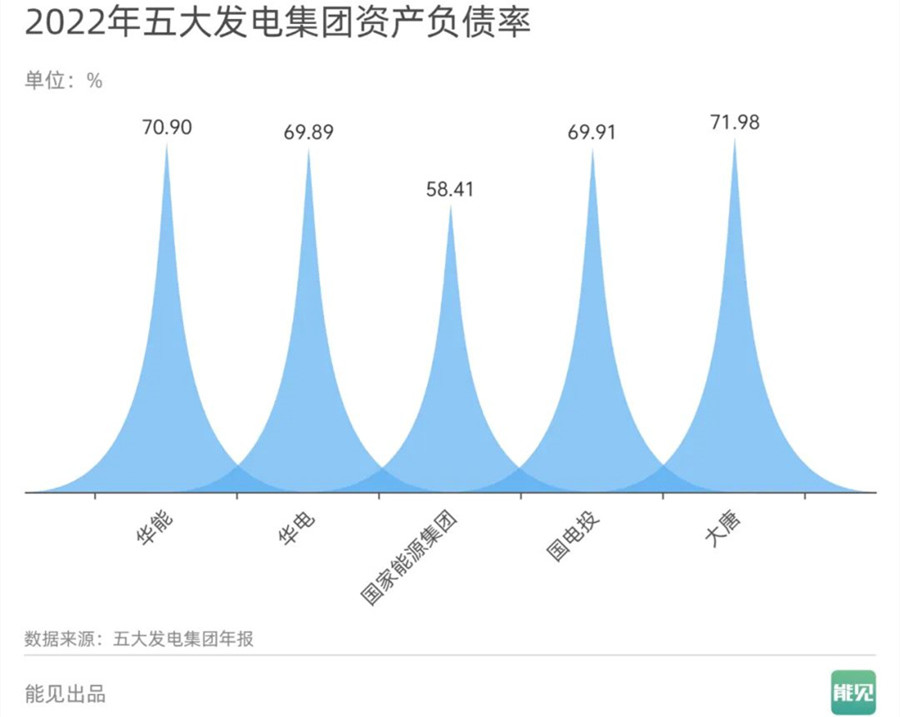

不过,盈利能力总是代表硬实力。在高营收和净利润的支撑下,国家能源集团无论是在资产总额还是负债率方面均保持最高竞争力。2022 年,其资产总额已达 19421.64 亿元,但其资产负债率仅为 58.41%。

与之相比,营收及净利润表现稍弱的大唐集团,其负债率方面也较为吃力。其在年报中表示,虽然最近一年末公司资产负债率实现大幅压降,但整体仍然处于较高水平。截至 2020 年末、2021 年末和 2022 年末的资产负债率分别为 69.70%、75.79% 和 71.98%,较高的资产负债率水平会显著增加财务费用负担,加大长期偿债压力,加剧财务风险和经营风险。

(图片来源:veer 图库)

来源 / 能见