风电终于迎来大风季节!

4 月 23 日,国家能源局公布工业统计数据,风电迎来了历史最高高光时刻,1- 3 月份累计并网规模达到了新高:10.4GW,这个数据已经达到了过去十年装机规模最低年份的 60% 份额,为什么 2023 年风电如此高开!

风电并网规模历史新高

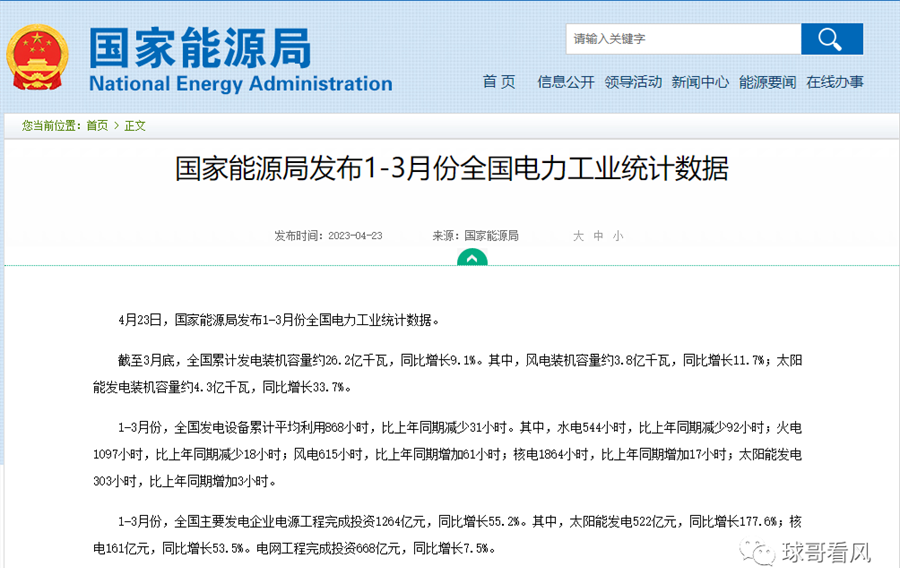

4 月 23 日,国家能源局公布了 1 季度全国电力工业统计数据,结果超出大家的想象:

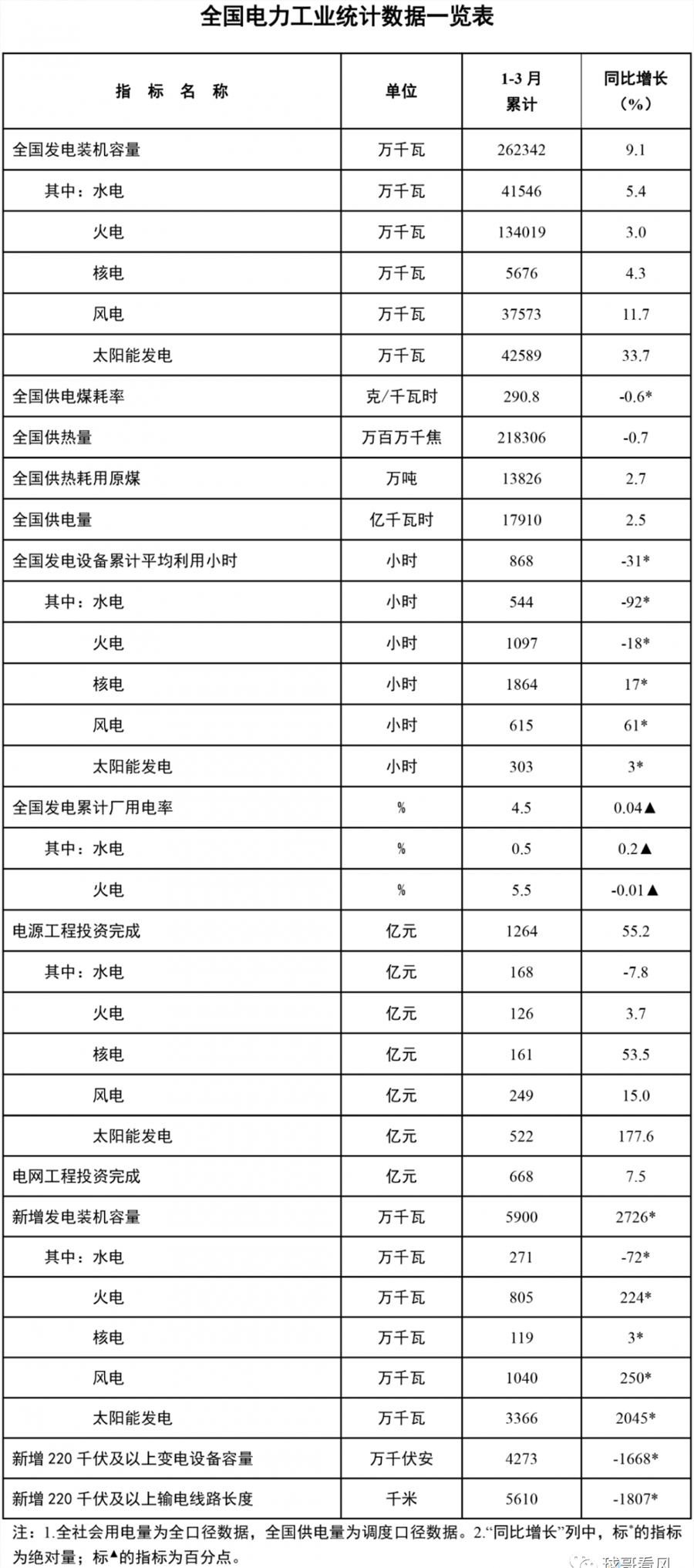

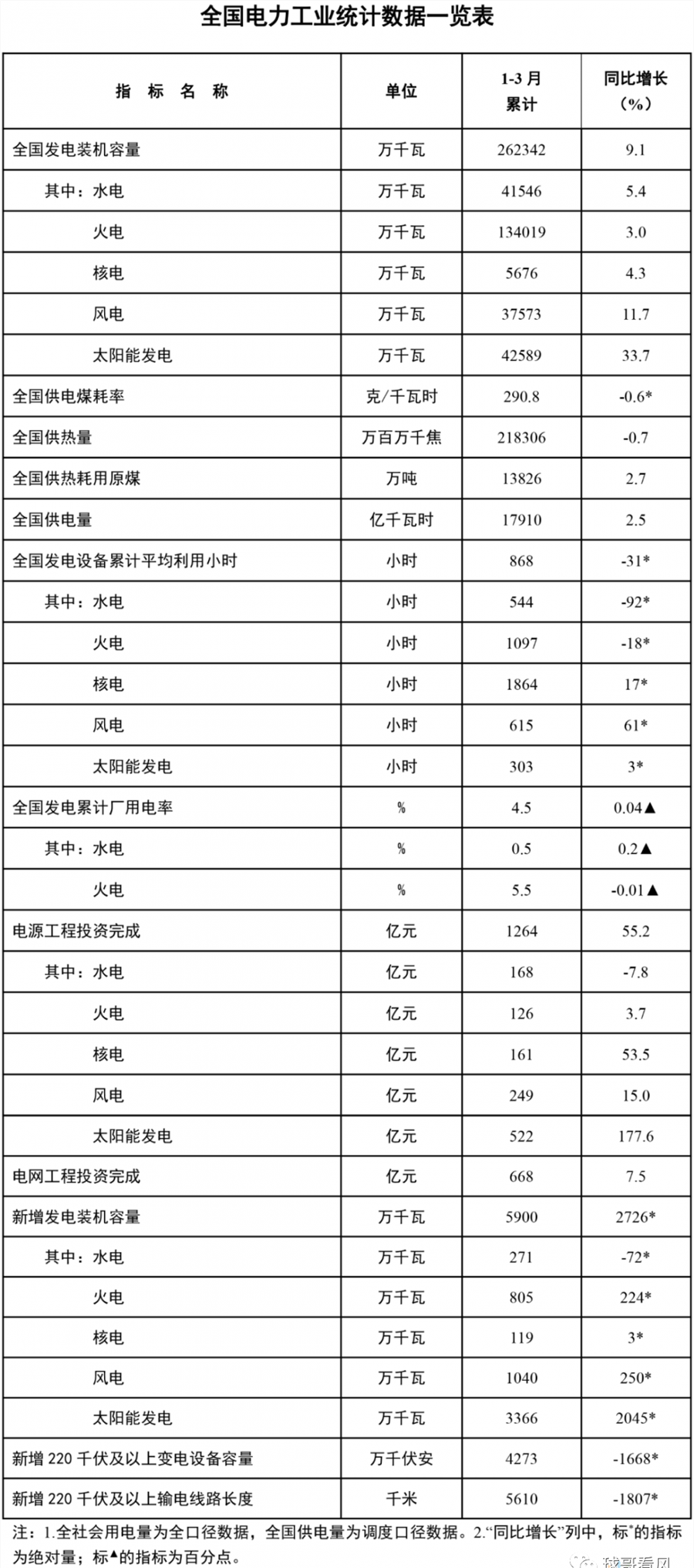

1- 3 月,风电装机量累计新增装机 10.40GW,较去年同期增加 2.5GW,同比 +32%。

3 月,风电装机新增 4.56GW,同比 +110%。

两个数据给低迷了近半年的风电市场无疑带来了一股强劲的东风,一个是一季度的数据超出想象,创下了近六年一季度的装机规模(并网)新高,一个是 3 月份同比装机规模翻倍.

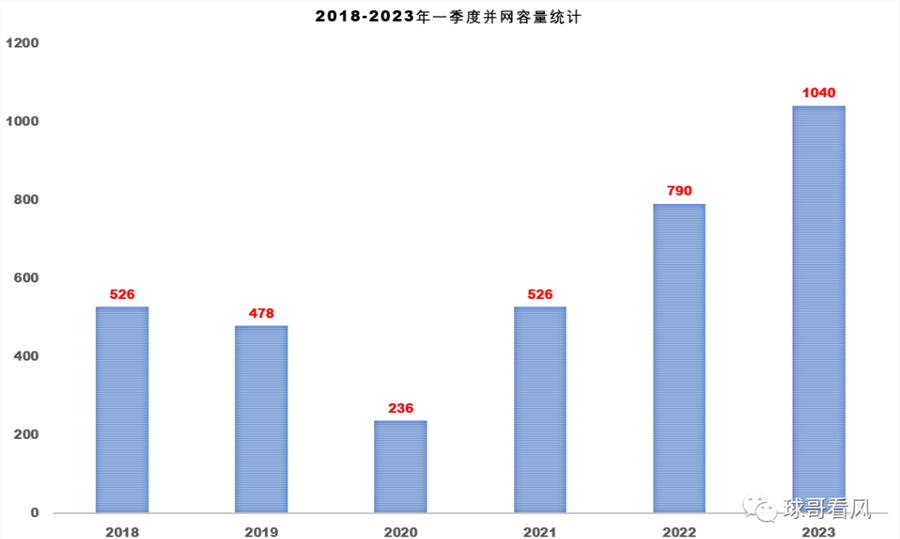

2023 年一季度装机 10.4GW- 过去 6 年最低的 4.4 倍

1. 平价风电正在崛起

数据说明一切,从 2018 年到 2023 年的装机规模数据统计结果显示,2023 年因为在抢装准备期,跌至当期最低规模 236 万千瓦,但在平价风电的后 3 年,一季度的装机规模实现了翻倍,从 526 万千瓦到 1040 万千瓦。

2022 年,中国风电的装机规模和光伏的装机规模相差无几,风电装机规模 3.6544 亿千瓦,光伏装机规模 3.93 亿千瓦,占整个中国装机容量比例分别为 13.9%、14.8%。发电量占比为 8.2% 和 2.7%,光伏虽然规模大,但发电量比例依旧只有风电的 1 / 3 不到,风电依旧是新能源电力的绝对主力军。

为什么风电在 2023 年一季度开始崛起:风电和光伏平价后的惊人相似!

厚积薄发:风电已经等待很久:风电在过去 3 年,装机规模在光伏突飞猛进的光环下显得黯然失色,无疑给风电行业带来了巨大的隐形压力!

光伏的平价时代开始于 2018 年!

2. 平价后时代的飞跃式发展

2018 年,光伏新增装机容量多年来的增长态势停止,全年累计 43GW,同比下滑 18%。而其中各种原由来自于 2018 年“531”新政。这也是光伏行业“2013 年以来最大一次光伏产业政策环境变化”,对光伏行业而言,是一次巨大的危机,同时也是一次巨大的飞跃。

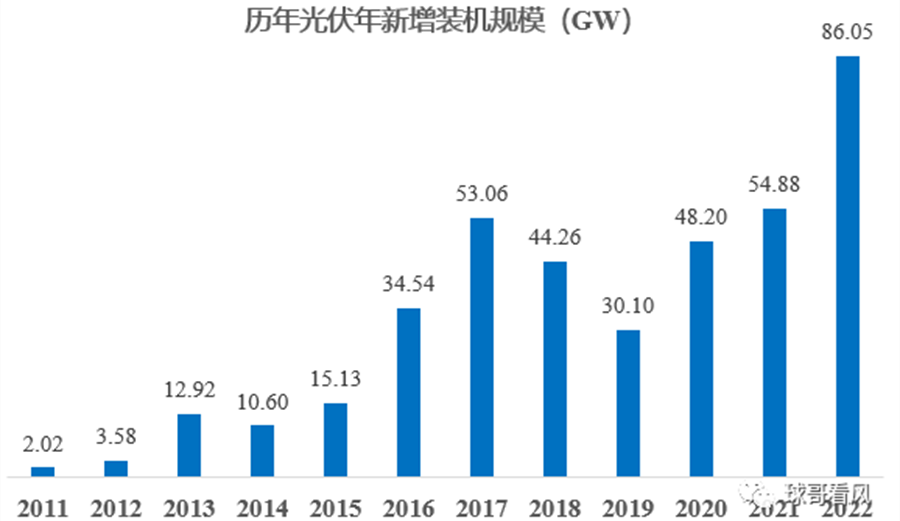

我们看一下 2019 年 -2022 年的光伏装机规模,2018 年之后,2019 年光伏装机规模锐减 30% 以上,之后光伏的装机规模从 30.1GW 增长到年增规模 86.05GW,增长态势不减!

平价时代的价格持续跳跃式下滑!

在增长的同时,我们也看到一个关键词:光伏价格内卷:平价后价格持续下行,价格下降幅度最高达到 50% 以上。

平价时代的资本介入和行业整合!

2003 年前,中国光伏上市企业只有 18 家,总市值 740 亿。

2017 年,光伏热度提升,66 家光伏上市企业总市值曾达到 9305 亿,一度接近万亿大关。2018 年,“531”背景下,截至当年 10 月初,光伏总市值同比“腰斩”,仅剩 4749 亿。

据统计,截至 2022 年 12 月 30 日股市收盘,110 家光伏上市公司总市值已达到 35446.4 亿元。由隆基绿能、通威股份、阳光电源、三峡能源、龙源电力、晶科能源、晶澳科技、天合光能、TCL 中环、大全能源组成了“2022 年光伏千亿市值军团”,并兼任市值前十强。

数据说明一切,平价后的光伏造就了光伏产业的二次腾飞,市值总规模从 5000 亿元增加到 3.5 万亿元,上市公司规模从 66 家跃升至 110 家,几乎翻倍。

但是:低价和内卷不是行业的畔脚石!

低价和内卷:风电的发展道路上的必修课

平价风电时代,内卷是行业发展和技术进步的必然。

平价后的新能源,从光伏的规模发展对比风电的规模发展,光伏的路径无疑风电在持续。光伏的价格跳水和竞争格局,不仅仅没有让光伏发展规模缩水,反而让光伏发展更加迅猛。

风电对比光伏,可以毫不夸张的说这是一个无比巨大的大产业。齿轮箱,叶片,塔筒,发电机,变流器,电气控制,设计,施工,运维,产业带动至少是 1:6 以上,任何一个大部件都应该可以产生一个大行业,但风电的发展在过去补贴时代一直保持着保守的发展,在平价时代来临后,技术迭待的速度和内卷的进度超出了行业的想象,但是,从新能源的发展路径看,光伏走过的路,风电也会走。

从行业资本规模看,风电装备,包括整机企业,规模上市公司仅有 20 几家,而市值规模不及光伏龙头一家公司市值,从这一点看,风电装备产业潜力巨大。

我们期待风电的隆基和宁德时代诞生!

(图片来源:veer 图库)

来源 / 球哥看风