近期,浙江泛源科技股份有限公司(以下简称“泛源科技”)发布了首次公开发行股票并在创业板上市申请文件的审核问询函的回复,保荐人为中航证券有限公司。

泛源科技专注汽车零部件的加工制造服务与产品的生产销售。招股书显示,沈宇直接持有公司 12.54% 股份,滕芳萍直接持有公司 29.25% 股份,二人通过莱源投资、赛源投资和御源投资分别间接持有公司 8.71% 股权、3.98% 股权、1.56% 股权,沈宇、滕芳萍夫妇合计直接及间接持有公司 56.04% 股份,为公司控股股东及实际控制人。

本次申请上市,公司拟募集资金约 5.78 亿元,用于南通创源电化学科技有限公司表面处理产品扩产建设项目、南通柏源汽车零部件有限公司汽车塑料内外饰件产品扩建项目、南通创源电化学科技有限公司研发中心建设项目、补充流动资金。

毛利率逐年下滑

从盈利模式来看,公司依托表面处理、注塑、冷锻精密加工等工艺技术,通过提供汽车零部件表面处理加工服务、销售汽车零部件产品盈利。报告期内,泛源科技的收入主要来源于汽车金属零部件表面处理、汽车内外饰件这两大业务,IGBT 冷却系统业务营收占比很小。

招股书显示,2019 年至 2022 年 1 - 9 月,泛源科技的营业收入分别约 2.6 亿元、2.58 亿元、3.03 亿元、2.56 亿元,归属于母公司所有者的净利润为 4091.19 万元、4273.87 万元、4916.12 万元、4366.07 万元。

值得注意的是,公司在上市前存在巨额分红行为。据招股书,2020 年和 2021 年公司的现金分红金额分别为 5000 万元、3200.83 万元,其中 2020 年的现金分红超过当期净利润。

报告期内,泛源科技的综合毛利率分别为 36.51%、32.73%、32.52%、31.97%,呈逐年下滑趋势。分产品来看,2019 年至 2021 年,公司汽车内外饰产品的毛利率略低于同行业公司平均值,主要因销售区域、产品种类、业务规模、客户等差异所致。

值得注意的是,公司关于毛利率的问题被问询。回复称,报告期内,公司材料成本在主营业务成本中的比例分别为 42.55%、43.93%、43.19% 和 43.99%。其中,有色金属是公司重要的原材料,2021 年以来,全球大宗商品价格普遍上涨,尤其是俄乌冲突以来,金属镍的价格更是大幅上涨,导致公司原材料采购价格呈上涨趋势。电力为公司的主要采购能源,未来如果电力价格上涨,可能会影响公司的毛利率。

报告期内,公司向前五名原材料供应商的采购金额占原材料采购金额的比例分别为 67.17%、69.04%、56.91%、47.21%,尽管前五大供应商的采购集中度有所下降,但占比仍较大。一旦公司与主要供应商之间的合作发生变化,可能会影响公司的生产经营。

依赖前五大客户

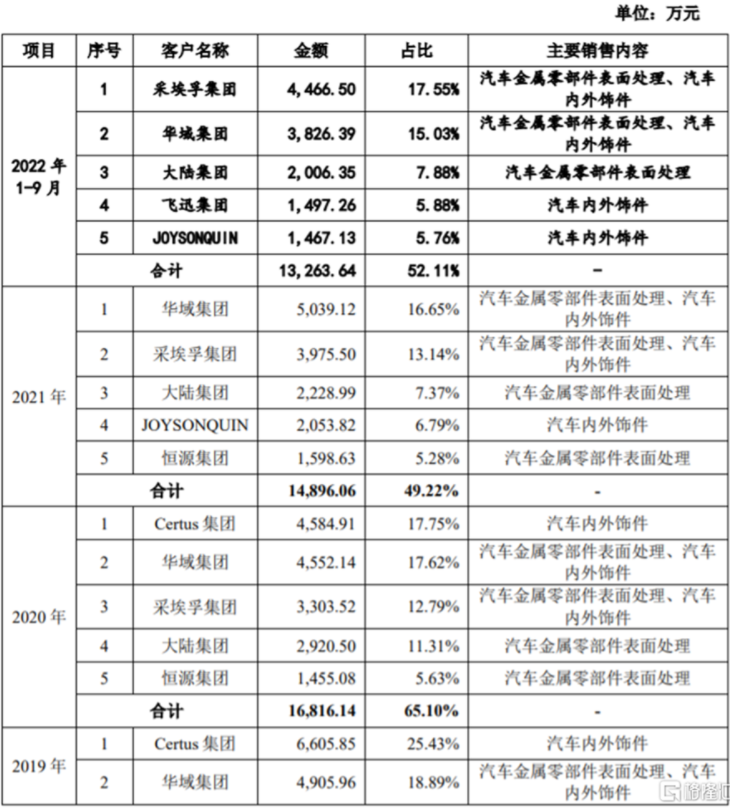

公司采用直销模式开展产品销售、加工服务,主要客户为汽车行业的知名一级供应商。报告期内,公司向前五大客户的销售金额占当期总销售额的比重分别为 75.11%、65.10%、49.22%、52.11%,占比较大。一旦公司与主要客户之间的合作发生变化,可能会影响公司的营业收入。

泛源科技面临着产品服务价格下降风险。一般情况下,在新产品量产后,随着订单数量的增加及工艺的不断成熟,在规模效应下生产成本相应降低,按照汽车行业的惯例,部分整车制造企业会要求其供应商逐年适当下调供货价格。未来如果客户要求年降的产品数量或降价幅度提高,公司将面临产品销售均价下降的风险,从而影响公司盈利能力。

报告期内,公司外销收入占主营业务收入比例在 20% 以上。由于公司出口业务销售环节主要以美元、欧元等外币结算,面临着汇率波动风险。一旦汇率出现大幅波动,可能会导致公司经营业绩波动。

近年来,受到消费市场低迷、缺芯等各种因素影响,全球汽车产销量连年下滑。尽管 2021 年我国汽车产销量均实现 3% 以上的同比增长,新能源汽车销量也有所增加,汽车产销量情况有所回暖,但未来仍可能因芯片短缺、通胀等导致汽车消费市场低迷,汽车销量下滑,从而影响公司的经营业绩。

报告期各期末,公司应收账款账面价值分别约 0.99 亿元、1.1 亿元、1.16 亿元、1.4 亿元,呈逐年上升趋势,占流动资产的比例分别为 48.97%、51.08%、53.90% 和 52.31%,公司应收账款占流动资产比重较高。如果应收账款管理不当,可能存在坏账风险。

结语

尽管近年来泛源科技的归母净利润整体呈上升趋势,但受原材料涨价等影响,公司毛利率有所下滑,同时公司较为依赖前五大客户,还面临着产品服务价格下降的风险,未来经营业绩存在不确定性。

(图片来源:veer 图库)

来源 / 格隆汇