核心观点

1、电价普遍高比例上浮,多公司 Q1 综合电价同比提高

从行业层面来看,广东、江苏等多省 2023 年年度长协电价基本顶格上涨;多数省份 2023 年 1 - 4 月代理购电均显著超过该省燃煤基准价,同时对比 2022 年同期各省代理购电价格,2023 年 1 - 4 月多数省份同比有一定程度的上升。从公司层面来看,华能国际、华电国际、国电电力等火电及以火电为主的电力运营商 2023 年一季度综合电价大多有所上行,一定程度上疏导了成本端的压力。

2、国内煤价显著下行,进口煤为沿海电厂带来补充

国内方面,年初以来煤价总体呈现下跌趋势。一方面,煤价下降直接带动现货煤采购部分燃料成本下降;另一方面,长协煤和现货煤价差缩小,长协煤履约率有望提升。从各月来看,1 月秦皇岛 5500 混煤平仓价均值同比仍有所抬升,2 月同比略有上涨,3 月则同比大幅下降。因而我们认为,火电业绩同比改善或主要受益于三月成本端压力的缓解。目前煤价仍在进一步下跌过程中,同时考虑到煤炭库存储备,我们认为二季度火电公司煤炭成本仍有望进一步降低。进口煤方面,进口煤价有所回落叠加澳煤放开,有望对沿海地区电厂带来重要补充。

3、部分火电公司披露 23Q1 业绩信息,盈利能力有所改善

从目前已披露的业绩信息来看,一季度火电盈利能力已有明显改善。内蒙华电和浙能电力 2023 年一季度业绩均同比高增;粤电力同比扭亏为盈。展望二季度,多省电价仍有望保持高比例上浮,同时成本端现货煤价大幅下降并有望带动长协煤履约率提升,火电盈利能力或将进一步修复。此外,目前进口煤价格已有所回落加之澳煤放开形成补充,沿海电厂盈利能力有望加速修复。

正文

内蒙华电、浙能电力、粤电力等公司发布一季度业绩信息,同比均有所改善。本周我们从电价、煤价分析火电一季度盈利情况,并对二季度盈利情况进行展望。

电价普遍高比例上浮,多公司 Q1 综合电价同比提高

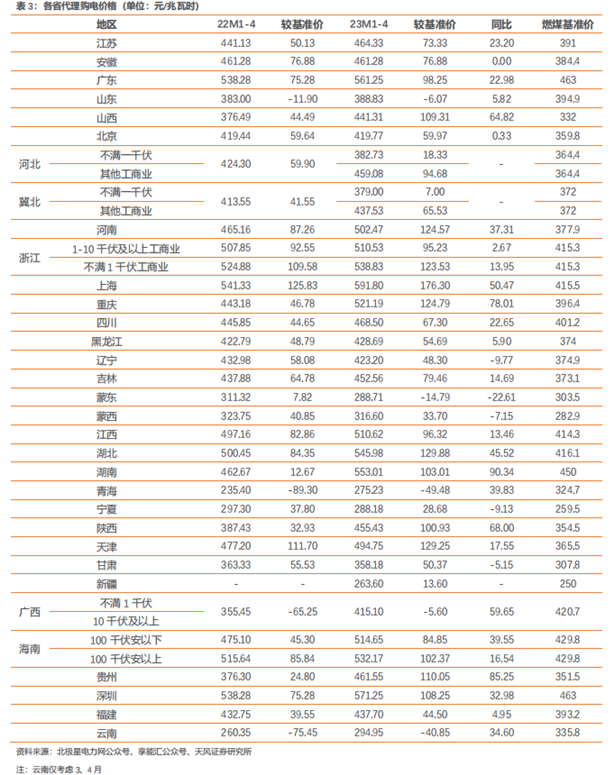

广东、江苏 2023 年年度长协电价基本顶格上涨。广东 2023 年度长协电价接近成交上限,双边协商成交均价同比提高 56.84 元 / 兆瓦时。广东省 2023 年年度双边协商交易均价 553.88 元 / 兆瓦时、年度挂牌成交均价 552.28 元 / 兆瓦时、年度集中竞争交易均价 553.96 元 / 兆瓦时,基本接近成交上限(554 元 / 兆瓦时)。江苏 2023 年年度交易总成交加权均价 466.64 元 / 兆瓦时,较燃煤基准价上浮 19.35%。

多省代理购电价格保持较高水平。从各省代理购电价格来看,多数省份 2023 年 1 - 4 月代理购电均显著超过该省燃煤基准价,同时对比 2022 年同期各省代理购电价格,2023 年 1 - 4 月多数省份同比有一定程度的上升,仅辽宁、蒙东等个别地区有所下降。

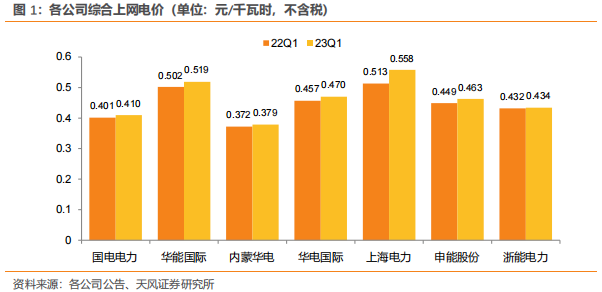

各电力运营商一季度电价同比有所抬升。从公司层面来看,华能国际、华电国际、国电电力等火电及以火电为主的电力运营商 2023 年一季度综合电价大多有所上行,一定程度上疏导了成本端的压力。

资产质量:高功率机组占比较高,供电煤耗存在明显差异

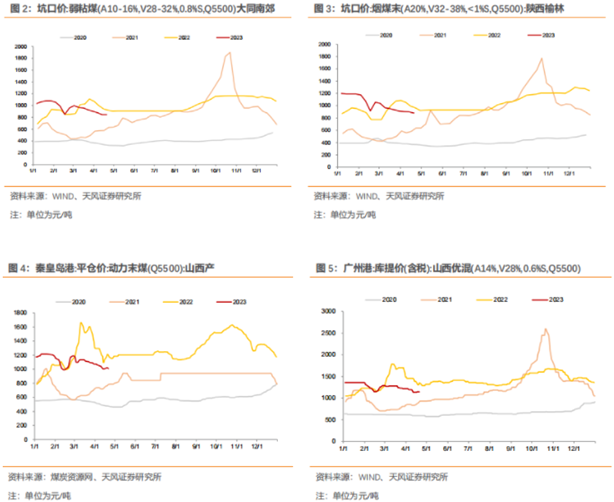

国内方面,年初以来煤价总体呈现下跌趋势。一方面,煤价下降直接带动现货煤采购部分燃料成本下降;另一方面,长协煤和现货煤价差缩小,长协煤履约率有望提升。4 月 23 日,秦皇岛 5500 混煤平仓价为 999 元 / 吨,较今年年初以来的煤价高点(1215 元 / 吨)已下降 216 元 / 吨。

从各月来看,1 月秦皇岛 5500 混煤平仓价均值同比仍有所抬升,2 月同比略有上涨,3 月则同比大幅下降。因而我们认为,火电业绩同比改善或主要受益于三月成本端压力的缓解。目前煤价仍在进一步下跌过程中,同时考虑到煤炭库存储备,我们认为二季度火电公司煤炭成本仍有望进一步降低。

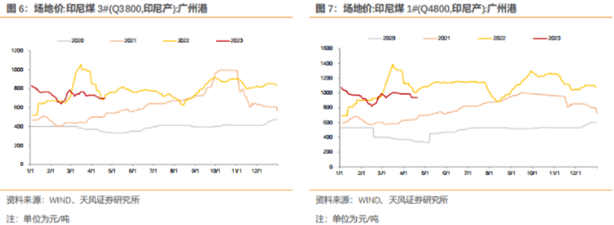

进口煤方面,我国进口煤量增长且年初以来印尼煤价格也有所回落。从量上来看,2023 年一季度我国煤及褐煤累计进口量 10180 万吨,较去年同期增 96.1%,给沿海地区带来一定补充。从价上来看,4 月 23 日,Q3800 印尼煤广州港场地价为 700 元 / 吨,较年初(1 月 3 日)下降了 130 元 / 吨;Q4500 印尼煤广州港场地价为 805 元 / 吨,较年初(1 月 3 日)下降了 115 元 / 吨。

综合来看,国内方面,年初以来煤价波动下行,目前煤炭库存相对高位且终端需求支撑有限;进口煤方面,进口煤价有所回落叠加澳煤放开,有望对沿海地区电厂带来重要补充;我们预计动力煤市场或仍有下行空间。

部分火电公司披露 23Q1 业绩信息,盈利能力有所改善

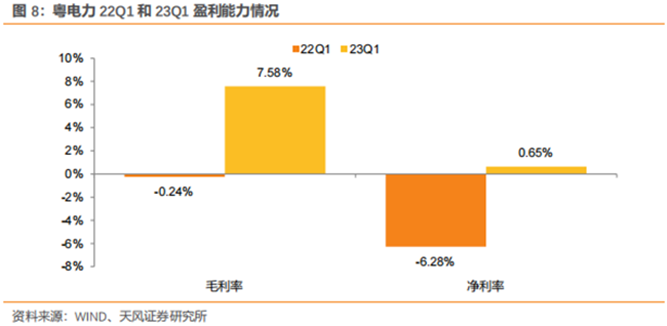

目前内蒙华电和浙能电力已披露 2023 年一季度业绩预告,业绩均同比高增。内蒙华电 2023Q1 预计实现归母净利润 8.09-9.09 亿元,同比增长 62.78%-82.90%;浙能电力预计实现归母净利润 9-11 亿元,同比增长 43.54%-75.44%。粤电力已披露 2023 年一季报,实现归母净利润 0.88 亿元,同比扭亏为盈。

从目前已披露的业绩信息来看,一季度火电盈利能力已有明显改善。展望二季度,多省电价仍有望保持高比例上浮,同时成本端现货煤价大幅下降并有望带动长协煤履约率提升,火电盈利能力或将进一步修复。此外,目前进口煤价格已有所回落加之澳煤放开形成补充,沿海电厂盈利能力有望加速修复。

(图片来源:veer 图库)

来源 / 郭丽丽的研究札记